In articolul intitulat "Poate economia sa sustina pensii de nivelul la care aspira angajatii?" aparut in editia Ziarului Financiar din data de 20.08.2012, autoarea Roxana Pricop face trimitere la studiul "The Impossibility of Pensions - Can society support a retired population in the style to which it aspires?". Studiul a aparut in iunie 2012 sub semnatura Carolei Judd, pe site-ul companiei de consultanta Towers Watson.

Mesajul articolului transmis de studiul citat si de articolul aparut in ZF are un ton pesimist, si anume ca un individ nu poate duce acelasi nivel de trai din pensie, indiferent de cat ar fi perioada de contributie si contributiile sale pe perioada cat a fost angajat. Mai mult, la nivel global exista o subfinantare a sistemului de pensii, autoarea intrebandu-se daca deficitul calculat poate fi finantat vreodata.

Exact in aceeasi luna in care apare studiul Towers Watson, OECD lanseaza publicatia "OECD Pensions Outlook 2012". Evenimentul a avut loc la Londra, fiind gazduit de prestigiosul « Pensions Institute » din cadrul Cass Business School din Londra si bucurandu-se de un success enorm.

Publicatia este prima de acest gen lansata de catre OECD, noutatea constand in faptul ca acopera atat sectorul public, cat si pe cel privat al pensiilor, fiind rezultatul cooperarii intre doua divizii din doua directii diferite ale OECD-ului care pana la acest moment au lansat publicatii separate pe sectorul public si cel privat al pensiilor.

► Poate economia să susţină pensii de nivelul la care aspiră angajaţii?

Publicatia este structurata in sase capitole si acopera teme mari de discutie. In cadrul acestei publicatii, un capitol important il constituie acela care contine foaia de parcurs conceputa de OECD pentru o constructie sustenabila a sistemelor de pensii de tip « Defined Contribution ». Varianta in romana poate fi consultata la urmatoarea adresa http://www.csspp.ro/uploads/files/120730-buletin-semestrial-iul-2012-h1-revista-mic-site_kikz.pdf. Aceasta foaie de parcurs reprezinta un indrumar pentru autoritatile si supraveghetorii de pensii din toata lumea, nu doar din OECD, scopul fiind acela de a depasi problemele cu care se confrunta sistemele de pensii la nivel global, probleme sugerate si in articol Towers Watson.

Voi detalia in continuare doar doua dintre problemele adresate de autorii studiului OECD - rata de inlocuire insuficienta sau inadecvarea pensiei la nivelul de viata detinut anterior si probabilitatea de a ti se epuiza resursele din pensie.

Adecvarea venitului total la pensie este, in parte, o functie a pensiilor private DC, care sunt in mod normal complementare celorlalte tipuri - pay-as-you-go (PAYG) si « defined contribution » (DB). O problema o consituie insa ce reprezinta un venit adecvat din pensie, notiune care este foarte controversata. Cea mai comuna unitate de masura a acestei notiuni este acest « replacement rate », rata de inlocuire, la care se face referire in articolul ZF si studiul TW. Nivelul acestei rate de inlocuire este departe de a putea fi determinat cu exactitate, intrucat variaza in functie de venit. Ca regula generala, o rata de inlocuire ar trebui sa se situeze in jurul valorii de 70% sau doua treimi din salariu, plecand de la premisa ca ipoteca are costuri evaluate la o treime din salariu, si ca aceasta a fost platita exact inainte de pensionare. Totusi, pentru indivizi cu venituri mici, rata de inlocuire ar trebui sa fie mai mare de 70% pentru a o considera adecvata.

Astfel, unul din punctele importante ale acestei foi de parcurs este ca autoritatile sa incurajeze oamenii sa contribuie si sa faca acest lucru pe perioade cat mai mari. Doar astfel, indivizii pot reduce nesiguranta si pot imbunatati sansele de a avea o rata de inlocuire adecvata - contribuind cu sume suficient de mari si pentru o perioada lunga de timp.

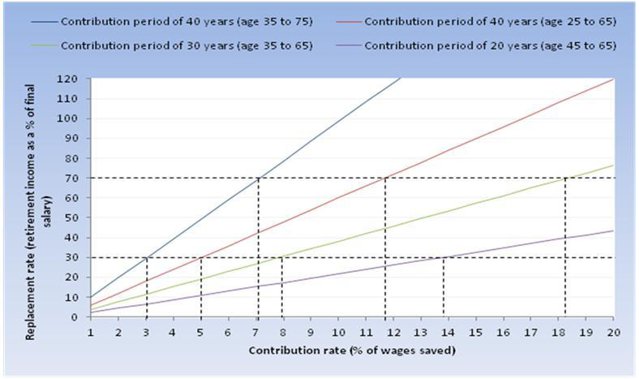

Figura 1 arata cum rata de inlocuire creste pe masura ce contributia creste. Observand in grafic linia rosie care arata relatia dintre o contributie pe o perioada de 40 de ani si rata de inlocuire pe aceeasi perioada de timp, se poate vedea cum cresterea contributiei duce la o crestere a ratelor de inlocuire. Astfel, la o contributie de 5% din salariu la o contributie de 12%, poate duce la o cresterea ratei de inlocuire de la 30% la 70% ceteris paribus. Evident aceste rezultate sunt dependente de valorile pe care le iau celelalte variabile le iau in timp, in special perioada de contributie si rentabilitatea portofoliului de investitii.

Figura 1. Contributii si rate de inlocuire. Nota : In cazul de fata, activele sunt investite intr-un portofoliu cu o structura de 60% actiuni si 40% instrumente cu venit fix, pentru care rata de rentabilitate nominala este 7%, rata de discount nominala este 4.5%, iar speranta de viata la 65 de ani este de 20 de ani

Perioade mai lungi de contributie permit rate de inlocuire mai mari pentru un anumit nivel al contributiilor. Asadar, cu cat perioada de contributie este mai lunga, cu atat se acumuleaza mai multe active care genereaza venituri, deci oamenii vor pune deoparte mai putini bani pentru a-si finanta pensionarea. In consecinta, contributiile necesare atingerii unui anumit nivel al ratei de inlocuire pot scadea daca perioada de cotizatie este mai mare. Aceeasi Figura 1 arata ca o rata de inlocuire de 30% poate fi atinsa, in medie, contribuind cu aproape 5% pe o perioada de 40 de ani. Daca insa perioada de contributie este de doar 30 de ani, contributia trebuie sa atinga nivelul de 8%.

Prin urmare, calculele intreprinse de autori sugereaza ca prelungirea perioadei de contributie prin amanarea pensionarii este cel mai eficient mod de a creste venitul la pensionare.

O alta problema tratata de articolul in cauza este aceea in care resursele din pensie nu iti ajung pe intreaga perioada a vietii. Una din principalele obiective ale pensiei este acela de a proteja oamenii de a trai mai mult decat resursele disponibile - cu alte cuvinte, de a-i asigura impotriva riscului de longevitate. Asa cum se stie, intr-un sistem de tip DC, participantul poarta intregul risc al longevitatii. Pentru a se proteja impotriva acestui risc, oamenii isi pot cumpara anuitati, insa acestea sunt de obicei evitate din diferite cauze - unele tin de psihologia umana, altele de costuri ridicate. O alternativa este aceea de a retrage sume de bani din contul personal, lasand insa restul investit in cont - « retragerile programate ». Recomandarea este insa ca cele doua alternative sa fie combinate si unde se poate, cu instrumente care sa indexeze venitul din pensie cu inflatia, lucru ce s-ar putea dovedi insa mai costisitor.

In concluzie, prin rezultatele studiilor intreprinse, OECD demonstreaza ca un angajat care contribuie la un fond de pensii privat pe o perioada lunga de timp (acolo unde sistemul public nu se dovedeste suficient), poate ca la batranete sa aiba o rata de inlocuire cat mai mare, asigurandu-si un nivel de trai comparabil cu cel dinainte de pensionare, existand si modalitati de a se poate proteja impotriva riscului de longevitate. Autoritatile de supraveghere, prin aplicarea partiala sau in totalitate a politicilor recomandate de OECD, pot crea cadrul propice participantilor si indivizilor de a-si construi pensionarea in acest fel. Ramane insa o provocare ca pe fiecare dintre noi sa ne preocupe in avans cu 30-40 de ani viata si resursele pe care le vom avea dupa pensionare.

Punctul de vedere exprimat in acest articol este cel al autorului si nu reflecta neaparat punctul de vedere oficial al vreuneia din organizatiile CSSPP, IOPS, OECD.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels