♦ În curând trei bănci vor dispărea în urma unor tranzacţii de M&A, iar alte şapte bănci sunt pe pierderi de mai mulţi ani ♦ Numărul băncilor de pe piaţa românească poate scădea de la 32 spre 15-20 ♦ Din cele 32 de bănci din România, cele şapte instituţii de credit care au fost pe minus în anul 2023 au adunat pierderi cumulate de 132,3 mil. lei ♦ În urma tranzacţiilor de vânzări de bănci din ultimii ani a început să se vadă în statistici consolidarea sistemului bancar, dar există în continuare bănci care îşi caută cumpărător ♦ Dacă în 2023 erau 32 de bănci în România, în urmă cu un deceniu, în 2012, erau 40 de bănci, iar în 2008/2009 erau 42 de bănci pe piaţa românească.

În acest an trei bănci, respectiv OTP Bank, Alpha Bank şi First Bank, ar urma să dispară din statistici în urma unor tranzacţii de fuziuni&achiziţii (M&A), iar alte 7 bănci sunt pe pierderi de mai mulţi ani, având cote de piaţă foarte mici, şi este complicat de imaginat viitorul lor. Astfel, numărul băncilor de pe piaţa românească poate scădea de la 32 spre 20 sau chiar sub acest prag.

În aceste condiţii apar o serie de întrebări: care ar trebui să fie modelul de business al băncilor mici din România ca să reziste pe piaţă? Pot rămâne bănci universale? Să meargă băncile mici pe anumite nişe, să se specializeze? Să se axeze băncile mici foarte mult pe modelul digital? Va fi suficientă concurenţa în sistemul bancar românesc cu doar 15-20 de bănci?

„Băncile mici doar dacă au o nişă pot supravieţui. Chiar şi aşa sunt foarte vulnerabile. Însă, în România este foarte greu să găseşti o nişă, băncile mici trebuie să fie foarte inovative. Nu cred că România poate oferi astfel de nişe. Nu cred că piaţa bancară românească este suficient de mare pentru a fi segmentată. Niciun segment nu oferă o marjă bună pentru a asigura supravieţuirea“, a declarat analistul economic Aurelian Dochia pentru ZF.

El susţine că băncile cu pierderi an de an nu vor rezista. „Doar dacă acţionarii le pot menţine pe minus un an, doi ani, trei ani până se lămuresc şi până primesc o ofertă bună de cumpărare. Altfel, direcţia este clară: consolidarea“.

Dochia mărturiseşte că anterior credea că procesul de consolidare se va face mai rapid, dar a durat mai mult pentru România. „Pentru România, 20 de bănci sunt cele ce pot satisface piaţa“, completează Dochia.

De altfel, şi unii bancheri au anticipat în anii trecuţi că numărul băncilor pe piaţa românească ar putea scădea spre 20, în urma procesului de consolidare, ceea ce înseamnă o înjumătăţire.

Dacă în 2023 erau 32 de bănci în România, în urmă cu un deceniu, în 2012, erau 40 de bănci, iar în 2008/2009 pe piaţa bancă românească activau 42 de bănci.

Anul 2023 a adus efervescenţă în sectorul bancar românesc, cu cele trei tranzacţii surpriză de fuziuni şi achiziţii, care ar urma să se finalizeze în 2024-UniCredit Bank, care cumpără Alpha Bank România, Intesa Sanpaolo, care preia First Bank, şi Banca Transilvania, care achiziţionează OTP Bank.

OTP Bank România este a patra bancă pe care o achiziţionează Banca Transilvania în circa un deceniu, după preluarea Volksbank România (2015), Bancpost (2018) şi Idea Bank (2022). Astfel, în urma ieşirii celor 3 bănci din statistici, numărul băncilor va scădea la 29.

În ceea ce priveşte băncile cu pierderi, conform datelor transmise de BNR la solicitarea ZF un procent de aproape 22% din numărul total al instituţiilor de credit din România, adică una din cinci bănci, a înregistrat pierderi în anul 2023, în timp ce peste 78% dintre bănci au fost pe profit, într-un context caracterizat de dobânzi mari şi inflaţie încă ridicată.

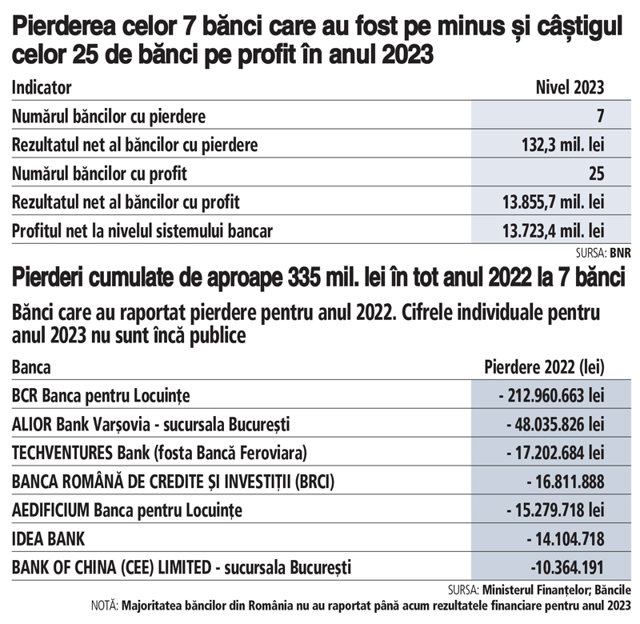

Concret, din cele 32 de bănci active în România în prezent un număr de 7 instituţii de credit au fost pe minus în anul 2023, adunând pierderi cumulate de 132,3 mil. lei, cel mai probabil acestea fiind bănci mici, unele dintre ele înregistrând frecvent pierderi în ultimii ani. La polul opus, 25 de bănci au raportat pentru 2023 profituri cumulate de aproape 13,9 mld. lei.

Comparativ, la finalul anului 2022 erau tot 7 bănci pe minus, cu o pierdere cumulată de 334,8 mil. lei, şi 25 de bănci pe profit, cu un câştig cumulat de 10,5 mld. lei, conform datelor băncii centrale.

Majoritatea băncilor mici nu publică raportări trimestriale şi semestriale şi nici la Ministerul Finanţelor nu se regăsesc astfel de date, ci doar raportări anuale, care apar cu întârziere, însă cel mai probabil unele bănci care au raportat pierderi pentru 2022 şi în anii trecuţi au raportat pierderi şi pentru 2023. De exemplu, analizând datele existente se observă că la sfârşitul anului 2022 un număr de† 7 bănci au fost pe pierdere, respectiv BCR Banca pentru Locuinţe (pierdere de -213 mil. lei), Alior Bank Varşovia - sucursala Bucureşti (-48 mil. lei), Techventures Bank - fosta Banca Feroviara (-17,2 mil. lei), Banca Română de Credite şi Investiţii - BRCI (-16,8 mil. lei), Aedificium Banca pentru Locuinţe (-15,3 mil. lei), Idea Bank (-14,1 mil. lei) şi Bank of China (CEE) Limited - sucursala Bucureşti (-10,4 mil. lei), conform datelor raportate la Ministerul Finanţelor. Şi BNR a transmis că în 2022 au fost 7 bănci pe minus, cu o pierdere cumulată de circa 335 mil. lei, fără a indica numele lor.

O şansă pentru băncile mici ar fi concentrarea pe partea de digitalizare, pentru că au o flexibilitate mai mare decât băncile mari.

Cert este că bankingul trebuie să meargă pe calea digitalizării pentru a putea să ţină pasul atât cu aşteptările clienţilor, cu schimbarea profilului consumatorului, cu schimbarea de generaţie, cât şi cu valul tehnologizării care acaparează tot mai multe companii şi industrii, unele concurând direct băncile pe anumite paliere.

În opinia lui Dochia, nu ar trebui să ne îngrijoreze reducerea concurenţei, odată cu dispariţia unor bănci din piaţă, unele pe pierdere. El a adus în discuţie şi faptul că piaţa bancară românească nu mai este o piaţă independentă, ci este interconectată cu piaţa Uniunii Europene care este permeabilă, astfel că aproape toate companiile mari pot lucra cu o bancă din altă ţară din UE. În plus, există concurenţă pentru bănci din partea jucătorilor non-bancari sau a unor entităţi cum este Revolut.