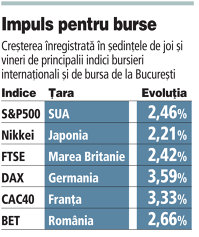

Pieţele financiare din întreaga lume au intrat în efervescenţă la sfârşitul săptămânii trecute, după anunţul Băncii Centrale Europene de a cumpăra obligaţiuni emise de statele puternic îndatorate din zona euro. Bursele de la New York, Paris, Londra şi Frankfurt au crescut joi şi vineri cu 2% până la 3,5%.

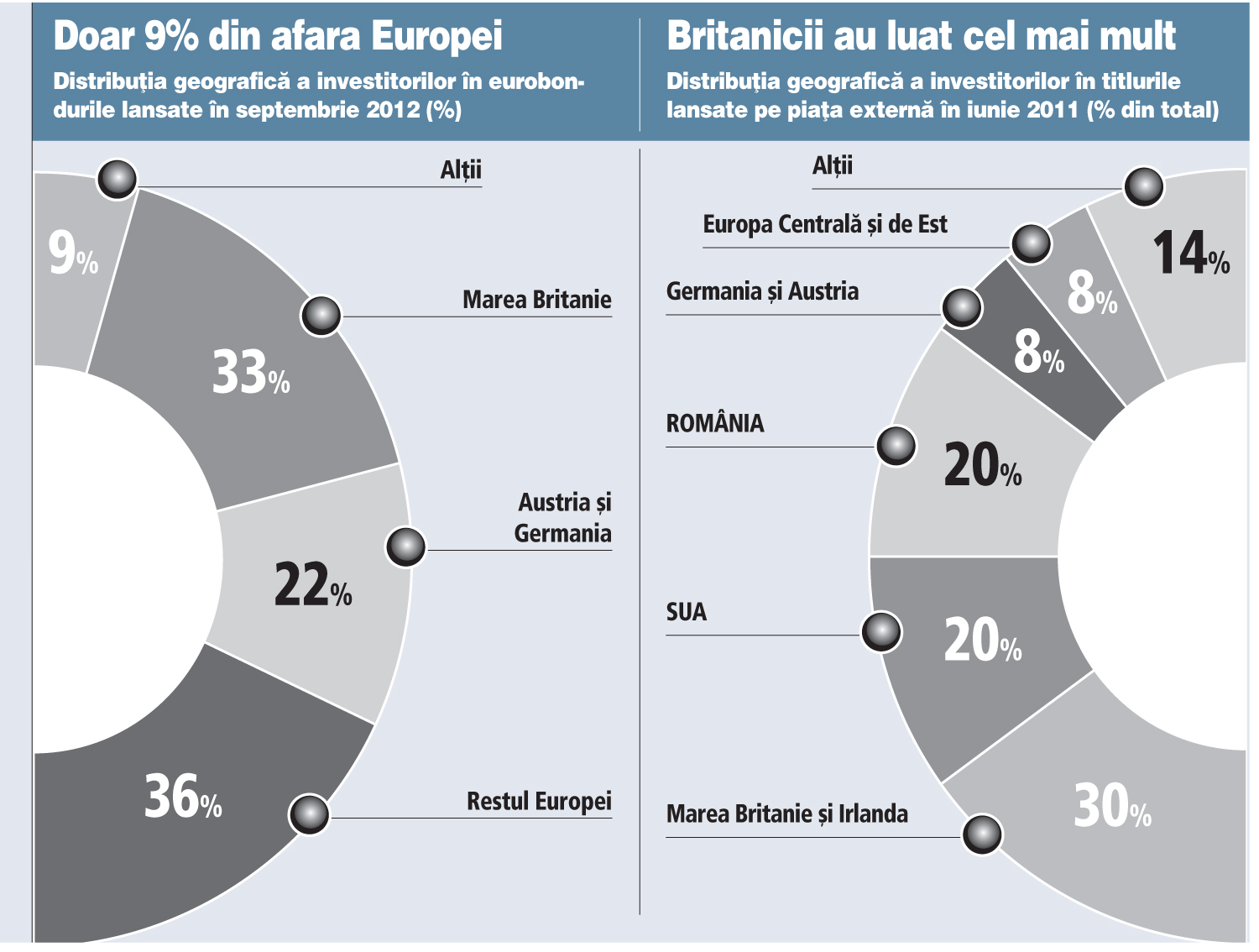

Situaţia este favorabilă inclusiv Europei de Est, statele din regiune beneficiind de o scădere a costurilor de finanţare reflectată în scăderea cotaţiilor CDS-urilor (credit default swaps - asigurarări de credite pentru faliment -n.red). Acestei ferestre de detensionare de pe pieţele financiare se adaugă, în cazul României, reuşita de a se fi împrumutat cu 750 de milioane de euro de pe pieţele financiare. Unii critici spun însă că probarea accesului la piaţă este un semnal bun, dar dobânda de 5,1% este mare, iar creşterea expunerii pe finanţarea în valută este defavorabilă statului.

"Pentru jucătorii din piaţa financiară este cu certitudine un moment favorabil, dar discuţia dacă pentru România este un moment bun este mai complicată. Dacă ne uităm la dobândă putem spune că este un moment bun. Dacă ne uităm însă la cum merge economia nu este un moment bun pentru că o dobândă de 5% este greu de plătit în momentul în care economia creşte cu numai 1%", consideră analistul financiar Florin Câţu.

Avantajul pe termen scurt este refacerea aşa -numitului buffer (rezervă -n.red.) de lichiditate în valută, ceea ce ar putea descuraja băncile locale să ceară dobânzi în creştere pentru titlurile de stat achiziţionate şi va mări spaţiul de manevră al BNR pe piaţa valutară.

Avantajul pe termen scurt este refacerea aşa -numitului buffer (rezervă -n.red.) de lichiditate în valută, ceea ce ar putea descuraja băncile locale să ceară dobânzi în creştere pentru titlurile de stat achiziţionate şi va mări spaţiul de manevră al BNR pe piaţa valutară.Efectele pentru business ale acestei "ferestre" sunt: menţinerea unui curs stabil şi dobânzile de pe piaţa interbancară -care determină costul finanţării - se vor mai domoli.

"După emisiunea de eurobonduri de săptămâna trecută nu excludem ca Ministerul de Finanţe să testeze din nou pieţele internaţionale până la finalul acestui an. Finanţarea externă va reduce presiunea pe randamentele titlurilor de stat emise pe piaţa internă şi va creşte capacitatea BNR de a sprijini leul", afirmă Eugen Sinca, analist al BCR.

Aşteptările investitorilor au fost confirmate de anunţul preşedintelui BCE Mario Draghi privind derularea de către instituţie a unui program nelimitat de achiziţii de obligaţiuni ca parte a unui plan de a readuce sub control dobânzile la care se împrumută unele state din zona euro.

Bursele europene şi moneda unică au reacţionat imediat la decizia BCE, dar aceasta a avut un impact pozitiv vizibil şi asupra ţărilor din Europa Centrală şi de Est care nu sunt membre ale uniunii monetare. Prima de risc reflectată de cotaţiile CDS-urilor (costul asigurării contra riscului de default) a scăzut în cazul mai multor ţări din regiune.

CDS-ul României a coborât vineri la 374 puncte de bază, un minim al ultimelor săptămâni, ceea ce înseamnă că pentru asigurarea unei datorii de 10 mil. euro costul este de 374.000 de euro. Analiştii se aşteaptă ca în contextul unei evoluţii favorabile în continuare, Ministerul de Finanţe să se împrumute din nou de pe piaţa externă în lunile următoare, ceea ce va aplana pe termen scurt tensiunile legate de cursul de schimb şi cele de pe piaţa titlurilor de stat.

Finanţele au împrumutat săptămâna trecută încă 1,5 miliarde de lei pe termen scurt de pe piaţa internă, la randamente uşor peste 6% pe an.

Suma atrasă prin intermediul a două licitaţii cu certificate de trezorerie pe opt şi respectiv 12 luni a fost peste valoarea propusă iniţial şi vine după ce Trezoreria a respins trei licitaţii în luna august, considerând dobânzile cerute de bănci prea mari.

Statul a atras deja 75% din necesarul de finanţare pentru acest an, iar refacerea buffer-ului de lichiditate în valută prin emisiunea de eurobonduri face ca presiunea asupra Ministerului de Finanţe să se diminueze.

Randamentele plătite de stat la titlurile pe termen scurt s-ar mai putea diminua, dar analiştii sunt sceptici că acest lucru se poate întâmpla şi în cazul emisiunilor pe termen mai lung având în vedere aşteptările de creştere a inflaţiei.

Randamentele plătite de stat la titlurile pe termen scurt s-ar mai putea diminua, dar analiştii sunt sceptici că acest lucru se poate întâmpla şi în cazul emisiunilor pe termen mai lung având în vedere aşteptările de creştere a inflaţiei.

"Cererea pentru titluri de stat pe termen scurt s-a îmbunătăţit după ce BNR a renunţat la limitarea sumelor acordate băncilor în cadrul operaţiunilor repo şi după ce Ministerul de Finanţe a împrumutat 750 milioane de euro de pe pieţele externe. Este greu de văzut însă şi o îmbunătăţire a situaţiei în cazul titlurilor pe termen lung", consideră Vlad Muscalu, senior analist al ING.

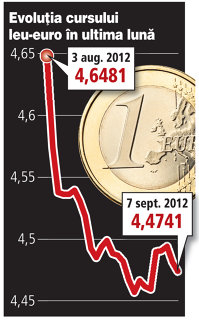

Leul a revenit la rândul său pe apreciere la sfârşitul săptămânii trecute pe fondul unui val de optimism în întreaga regiune. Cursul a încheiat vineri aproape de 4,47 lei/euro după ce la începutul săptămânii revenise în apropierea pragului de 4,5 lei/euro.

Totodată, moneda naţională ar putea fi spijinită mai puternic de BNR în condiţiile în care emisiunea de eurobonduri va ajuta banca centrală să-şi refacă într-o anumită măsură rezerva valutară afectată de intervenţiile din ultimele luni şi de plata primei tranşe din împrumutul de la Fondul Monetar Internaţional. Rezerva BNR coborâse în august sub pragul de 31 miliarde de lei.

Ministerul de Finanţe s-a grăbit săptămâna trecută să iasă pe piaţa externă în condiţiile în care nu exista certitudinea unei decizii ferme a BCE în ceea ce priveşte combaterea crizei datoriilor suverane din zona euro. În lipsa unei astfel de măsuri lucrurile s-ar fi înrăutăţit, iar costul la care România s-ar fi putut împrumuta ulterior ar fi crescut.

Decizia de joi a BCE creşte însă şansele unei noi ieşiri pe pieţele externe în lunile următoare. De altfel, este posibil ca măsurile luate de banca centrală a zonei euro fi fost luate doar pentru a ajuta ţările din regiune să-şi refacă bufferele de lichiditate în eventualitatea unei ieşiri a Greciei din zona euro, care ar avea repercusiuni inclusiv asupra imaginii acestora în ochii investitorilor străini.

Pe de altă parte, perspectiva ieşirii Greciei din zona euro nu mai pare chiar atât de apropiată în condiţiile în care liderii europeni par dispuşi să găsească o soluţie de salvare a statului elen. Cancelarul german Angela Merkel a declarat săptămâna trecută că trebuie găsită o soluţie pentru Grecia, presa germană relatând că aceasta este îngrijorată că ieşirea Greciei din euro ar putea declanşa un efect de domino similar cu falimentul băncii Lehman Brothers în septembrie 2008.

Totodată, investitorii se aşteaptă ca şi banca centrală americană (Fed) să relaxeze politica monetară în perioada următoare având în vedere situaţia dificilă de pe piaţa forţei de muncă din Statele Unite, dar şi în contextul în care actuala administraţie de la Washington este nevoită să transmită semnale în economie pe fondul alegerilor care vor avea loc la sfârşitul anului.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels