Articolul face parte dintr-o serie de analize despre provocările banking-ului în acest deceniu, realizate de dr. Andrei Rădulescu, Director Analiză Macroeconomică, Banca Transilvania şi publicate pe Blogul BT.

Pe parcursul ultimelor decenii au fost numeroase provocări la adresa sistemului monetar-financiar internaţional, într-un context dominat de factori structurali şi de incidenţa unor şocuri fără precedent - endogene şi exogene.

Procesul de globalizare a continuat, iar această tendinţă s-a intensificat imediat după aderarea Chinei la Organizaţia Mondială a Comerţului, precum şi datorită progresului tehnologic, pe măsura încorporării Revoluţiei IT şi Revoluţiei Digitale. Economia mondială a crescut accentuat pe parcursul ultimelor decenii, evoluţie determinată mai ales de contribuţia ţărilor emergente şi în dezvoltare - inclusiv de ascensiunea Chinei, mai puternică după includerea în Organizaţia Mondială a Comerţului. În acest context, rolul Chinei în economia mondială a crescut semnificativ, aspect reflectat de creşterea ponderii acestei ţări în PIB-ul mondial de la 2% la începutul anilor 1990, la 17% în prezent.

În ceea ce priveşte şocurile endogene şi exogene, printre ele se numără declanşarea Marii Recesiuni în 2007, cea mai severă criză economico-financiară mondială de la finalul celui de-Al Doilea Război Mondial, precum şi incidenţa pandemiei prin care trecem, care a venit împreună cu o criză sanitară fără precedent în ultimul secol, la nivel mondial.

Nu în ultimul rând, după incidenţa crizei economico-financiare - care a început în SUA, în 2007, cu implicaţii pe termen mediu - am asistat la apariţia cryptomonedelor, dezvoltarea sistemului financiar din umbră (shadow banking) şi apariţia fintech-urilor, cu consecinţe atât pentru sectorul bancar, cât şi pentru politica monetară.

În pofida acestor modificări de amploare într-o perioadă relativ scurtă de timp, de două decenii, a tendinţei de depreciere pentru cursul real al dolarului american şi creşterii semnificative a ponderii datoriei publice în PIB în SUA spre niveluri record, arhitectura sistemului monetar-financiar internaţional a rămas neschimbată, continuând să fie dominată de dolarul american.

Programe monetare neconvenţionale fără precedent & creşterea activelor băncilor

Am remarcat modificarea de paradigmă la nivelul politicii monetare după incidenţa Marii Recesiuni şi mai ales după declanşarea pandemiei de coronavirus. Ce înseamnă acest lucru:

- Practic, băncile centrale din principalele economii ale lumii au lansat programe monetare neconvenţionale fără precedent, pentru a contribui la stabilizarea percepţiei de risc, contracararea fragmentării la nivelul sistemului financiar şi persistenţa costurilor de finanţare la niveluri reduse, aspect fundamental pentru relansarea economică în urma unor şocuri fără precedent (o criză financiară, cea mai severă de la finalul celui de-Al Doilea Război Mondial şi o criză sanitară fără precedent în ultimul secol la nivel planetar).

- Activele băncilor centrale din SUA şi Zona Euro au crescut semnificativ după 2007 şi mai ales după declanşarea pandemiei. Între finalul lunii februarie 2020 şi sfârşitul lunii septembrie 2021, activele totale ale băncii centrale din SUA au urcat cu peste 100%, la aproximativ 8,5 trilioane dolari, iar activele totale ale băncii centrale din Zona Euro s-au majorat cu peste 75%, la 8,3 trilioane euro.

Efectele programelor monetare internaţionale

- Aceste programe monetare neconvenţionale fără precedent implementate de băncile centrale din principale economii ale lumii s-au resimţit într-o măsură mai mică la nivelul economiei reale. Este adevărat că au contribuit la stabilizarea percepţiei de risc investiţional, aspect fundamental pentru relansarea economică, aspect reflectat şi de tendinţa descrescătoare pentru viteza de circulaţie a banilor (spre niveluri minime istorice).

- Pe de altă parte, aceste programe s-au reflectat mai puternic la nivelul pieţei financiare şi pieţei imobiliare, atât în SUA şi Zona Euro, cât şi la nivel mondial, aspect evidenţiat de creşterea puternică a indicilor bursieri şi preţurilor activelor imobiliare. De exemplu, preţurile caselor din principalele 20 zone metropolitane din SUA au crescut cu 20% an/an în iulie, un ritm record, superior celor înregistrate înainte de incidenţa Marii Recesiuni.

- De asemenea, după declanşarea crizei financiare din 2007 am asistat atât la intensificarea puternică a gradului de reglementare la nivelul sistemelor financiar-bancare pentru a evita o nouă degringoladă pe termen mediu, cât şi la intervenţia agresivă a statului în economie, atât în ţările dezvoltate, cât şi în statele emergente şi în dezvoltare. Acest lucru a determinat creşterea semnificativă a raportului datorie publică/PIB spre niveluri record în prezent.

Aş menţiona programul de cumpărare de active bancare implementat de Administraţia Obama după declanşarea crizei financiare, dar mai ales amplele programe derulate de guvernele ţărilor lumii după incidenţa pandemiei.

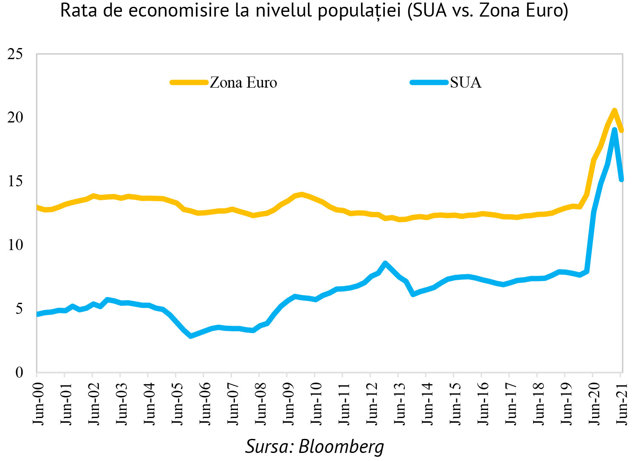

Pe de altă parte, incidenţa celor două şocuri (criza financiară şi cea sanitară) a determinat creşterea ratei de economisire la nivelul populaţiei.

Rata de economisire la nivelul populaţiei (SUA vs. Zona Euro)

Dacă e să mă refer la companii, profitul acestora a crescut semnificativ în ultimele decenii spre niveluri record. Evoluţia a fost influenţată de creşterea economiei mondiale şi de climatul pozitiv din sfera economiei financiare.

Cauze şi efecte

Aspectele menţionate în acest articol au contribuit la modificări structurale în sfera sectorului bancar (mondial şi european, inclusiv cel din România) pe parcursul ultimilor ani, prin:

- acumularea unui exces de lichiditate fără precedent, ceea ce reprezintă un cost de oportunitate pentru sectorul bancar;

- intensificarea gradului de reglementare;

- renunţarea la operaţiuni complexe (cu grad ridicat de risc) şi accentul pe activitatea de creditare cu un grad ridicat de prudenţă;

- consolidarea bazei de capital;

- accentul pe digitalizarea serviciilor financiar-bancare.

Următoarele articole despre provocările banking-ului în acest deceniu vor fi despre:

- Excesul de lichiditate în acumulare la nivelul sectorului bancar

- Structura activelor sistemului bancar – evoluţii în Zona Euro

- Structura activelor sectorului bancar din Zona Euro în 2019

- Perspective pentru sectorul bancar