Sectorul de construcţii, ca şi cel energetic sau agricol, reprezintă unul din pilonii dezvoltării economice. Nu poţi dezvolta o naţiune fără energia sau hrana necesară dar nici fără companii care să construiască infrastructura de transport, facilităţile de producţie, clădirile de birouri sau clădirile de locuinţe din economie. Între dezvoltarea economică sustenabilă şi creşterea sectorului de construcţii trebuie să existe mereu o legătură directă.

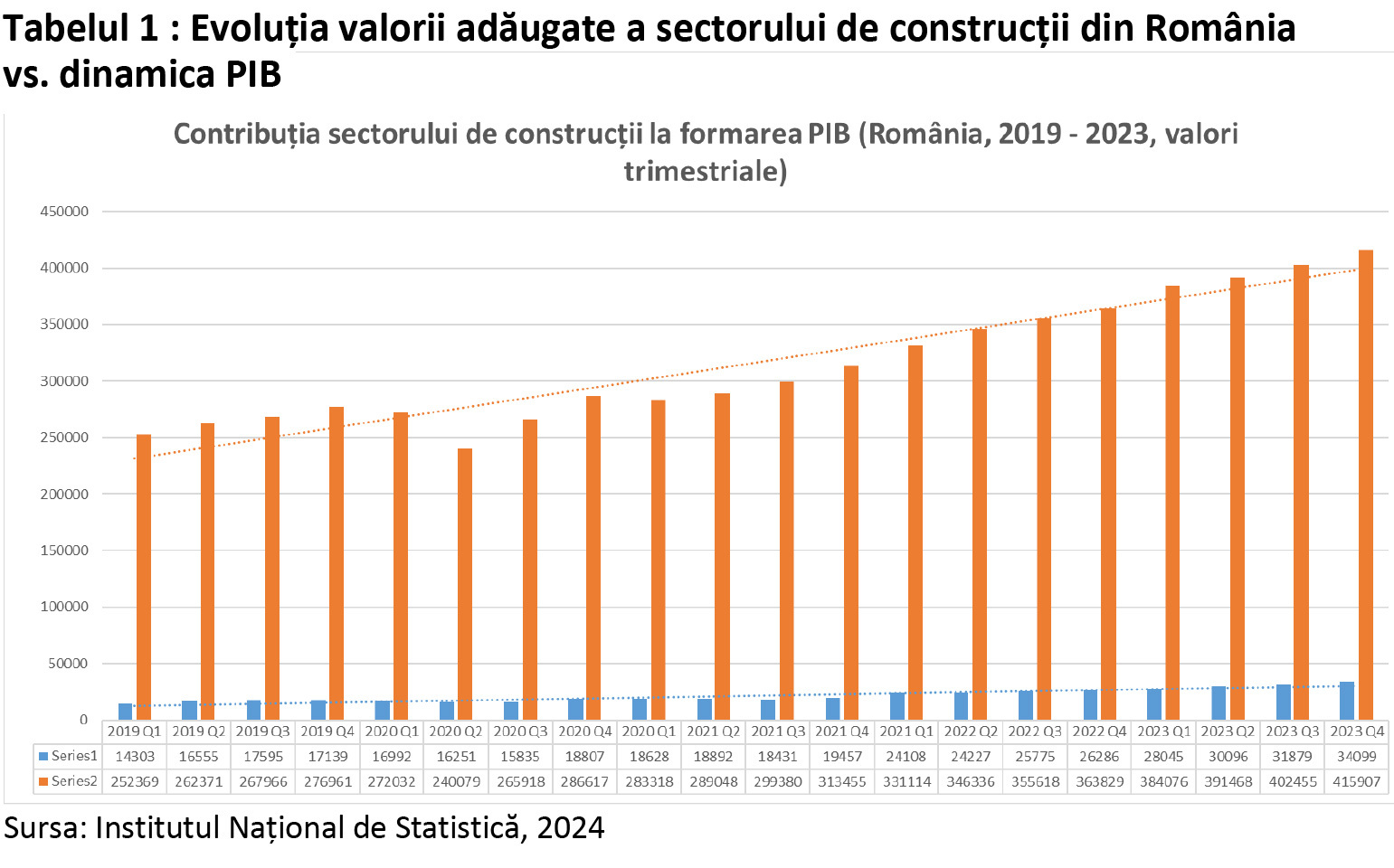

Analiza evoluţiei pe termen lung a acestui sector, prin comparaţie cu creşterea economică de ansamblu a economiei (figura 1), relevă o creştere mult mai redusă a sectorului faţă de creşterea economică, ceea ce înseamnă o contribuţie în foarte uşoară creştere a construcţiilor la formarea PIB.

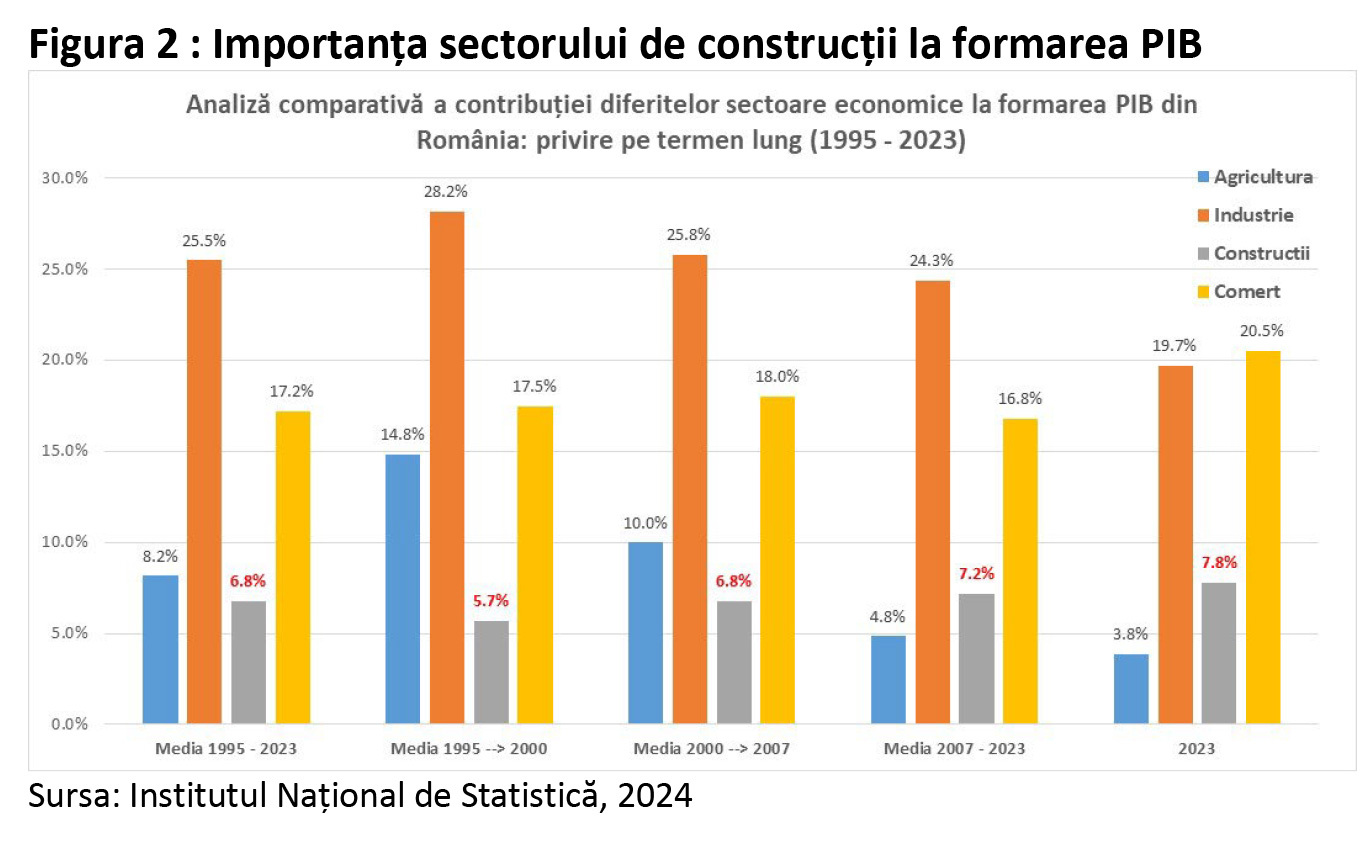

Acest lucru este confirmat şi de analiza ponderii valorii adăugate a sectorului de construcţii în PIB-ul total. (figura 2) Contribuţia sectorului de construcţii a crescut foarte uşor în ultimii 30 de ani, de la 6,8% în 1995 la 7,8% în 2023. Dacă împărţim pe segmente această perioadă lungă de timp, observăm faptul că prăbuşirea sectorului construcţiilor s-a întâmplat mai degrabă în perioada de dinaintea anului 2000, integrarea în UE restabilind dinamica pozitivă a sectorului (chiar dacă firavă prin comparaţie cu dinamica de ansamblu a economiei sau cu dinamica sectorului de comerţ). Aflat pe locul 4 în 1995 (ca importanţă a sa la formarea PIB), în 2023 sectorul de construcţii se regăseşte pe locul 3, înaintea agriculturii, cu o importanţă dublă faţă de aceasta. Dacă sectorul construcţiilor a avut o evoluţie mai degrabă pozitivă în ultimele decenii, nu acelaşi lucru se poate spune despre alte sectoare, cum ar fi agricultura sau industria, care au pierdut din importanţă în favoarea serviciilor financiare sau comerţului cu bunuri. Modelul economic dominat de servicii este, din păcate, mult mai apropiat de modelul economic european, producţia industrială pentru multe bunuri de bază fiind mutată mai spre Est, către China sau India. Estul Europei a reuşit doar temporar şi pentru o gamă redusă de bunuri să preia din potenţialul enorm al pieţei unice, motivele fiind legate în principal de absenţa capitalului necesar şi limitările privind transferul de tehnologie şi inovaţii dinspre Vest.

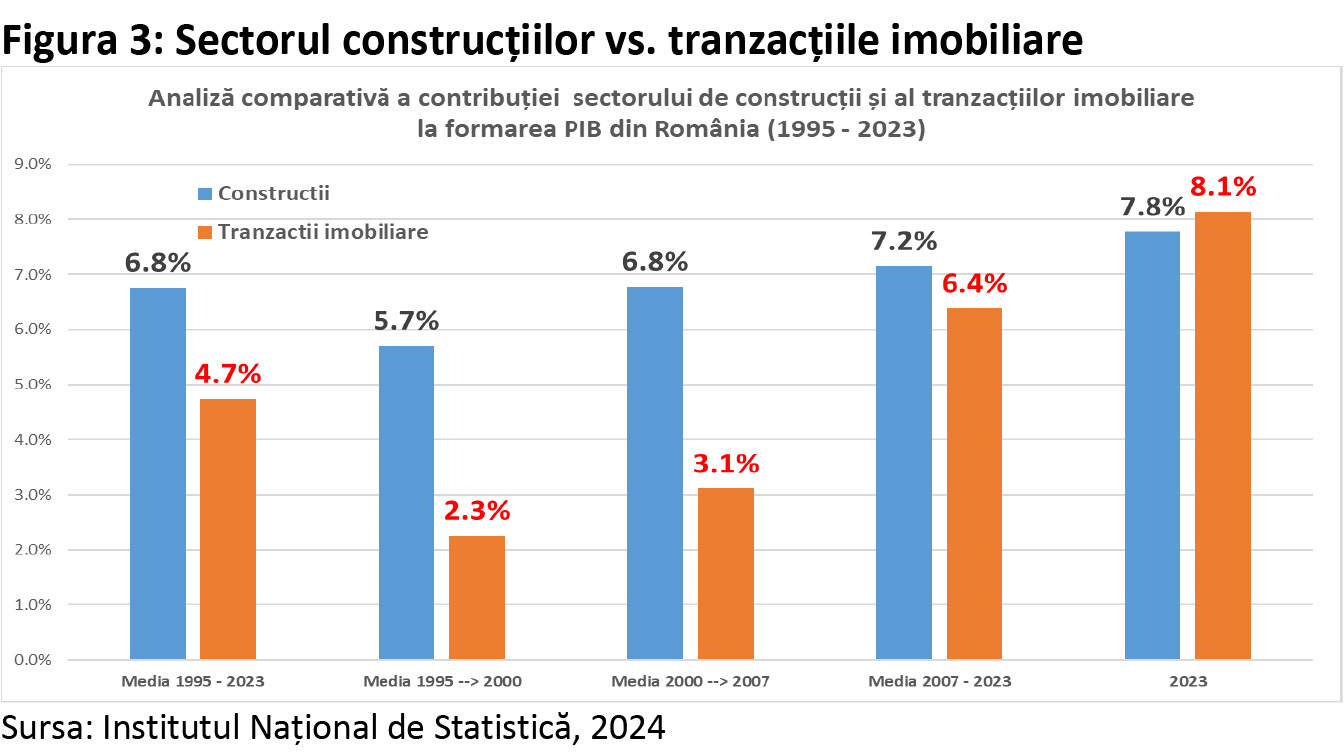

O altă evoluţie interesantă este comparaţia dintre valoarea adăugată a sectorului de construcţii şi valoarea tranzacţiilor imobiliare. Pe întreaga perioadă 1995 – 2023, între cele două a existat o diferenţă notabilă, în favoarea construcţiilor. Totuşi, mai ales începând cu 2007 (anul integrării în UE), valoarea tranzacţiilor imobiliare a început să se apropie vertiginos de valoarea adăugată din construcţii (construcţii noi, reparaţii) depăşind-o pentru prima dată în 2023 (Figura 3).

Spre deosebire de servicii, sectorul construcţiilor (la fel ca şi o mare parte din industrie sau agricultură) este un sector intensiv în bunuri de capital şi în tehnologie. O parte însemnată din activele companiilor din acest sector reprezintă active imobilizate (circa 60-70% din activele totale sunt active imobilizate; de exemplu, One United Properties, compania din sectorul construcţiilor cu cea mai mare capitalizare pe bursă are ponderea activelor imobilizate în total active de 75% în 2023).

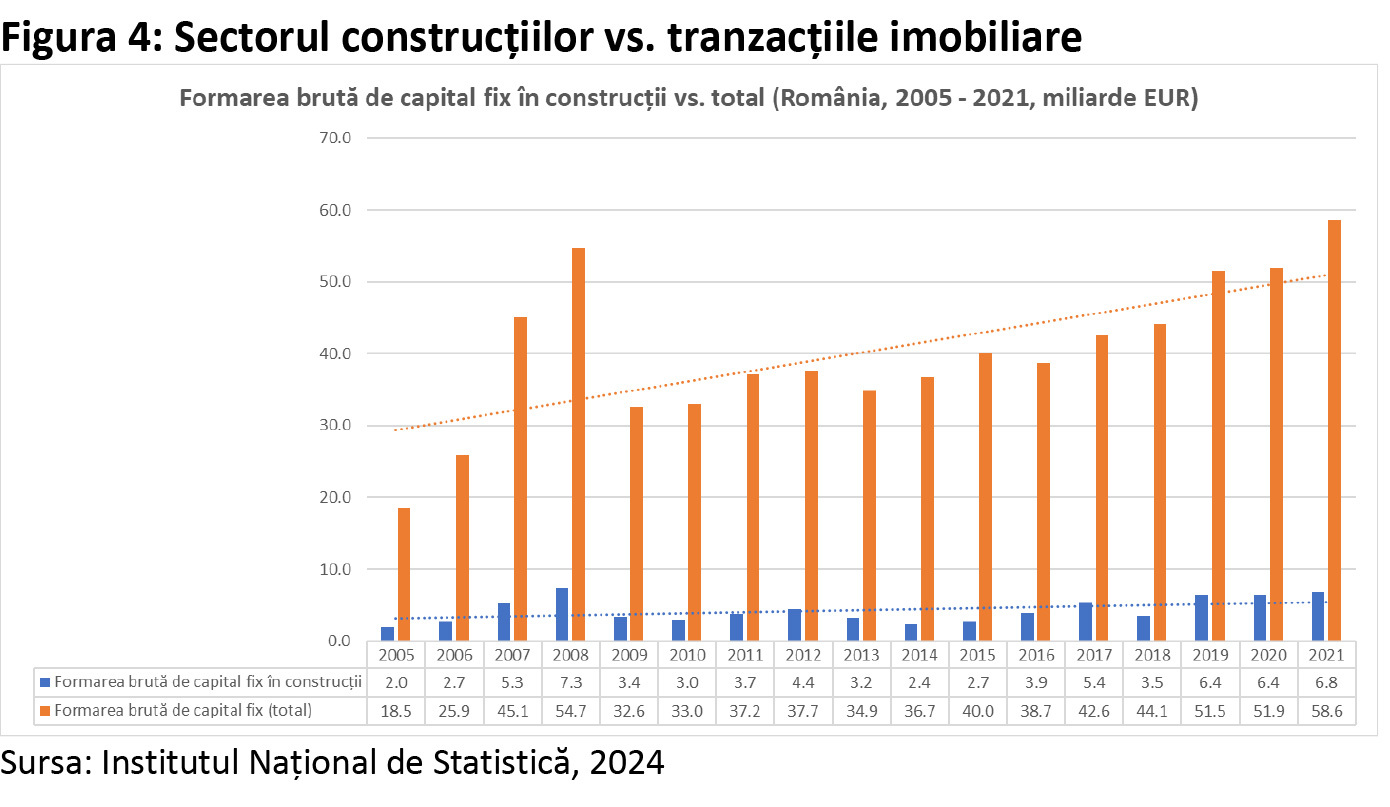

În acest context, investiţiile în sectorul construcţiilor este foarte important pentru dezvoltarea acestui sector şi pentru ca el să poată ţine pasul cu investiţiile publice şi private masive derulate în ultima perioadă, mai ales cele cu finanţare europeană. Ponderea investiţiilor în construcţii din total investiţii la nivel naţional este ceva mai mare decât importanţa sectorului la formarea PIB (circa 12% din total investiţii faţă de o importanţă a sectorului de până în 8% la formarea PIB). Acest lucru este un semn clar al încrederii investitorilor în dinamica şi potenţialul acestui sector pentru economia românească. Formarea brută de capital fix din sector (investiţiile în bunurile de capital cu care aceste companii operează) are totuşi o dinamică mult sub cea la nivel naţional (Figura 4), deşi în ultimii 3 ani această dinamică a accelerat însă semnificativ, fiind un bun semnal cu privire la ceea ce se întâmplă în sectorul construcţiilor. În bună măsură, această dinamică a investiţiilor poate fi explicată de proiectele de infrastructură care au început să accelereze ca urmare a fondurilor venite prin PNRR şi prin alte scheme de finanţare, la care se adaugă şi cele finanţate local, din bugetul de stat (acele programe de tip PNDL).

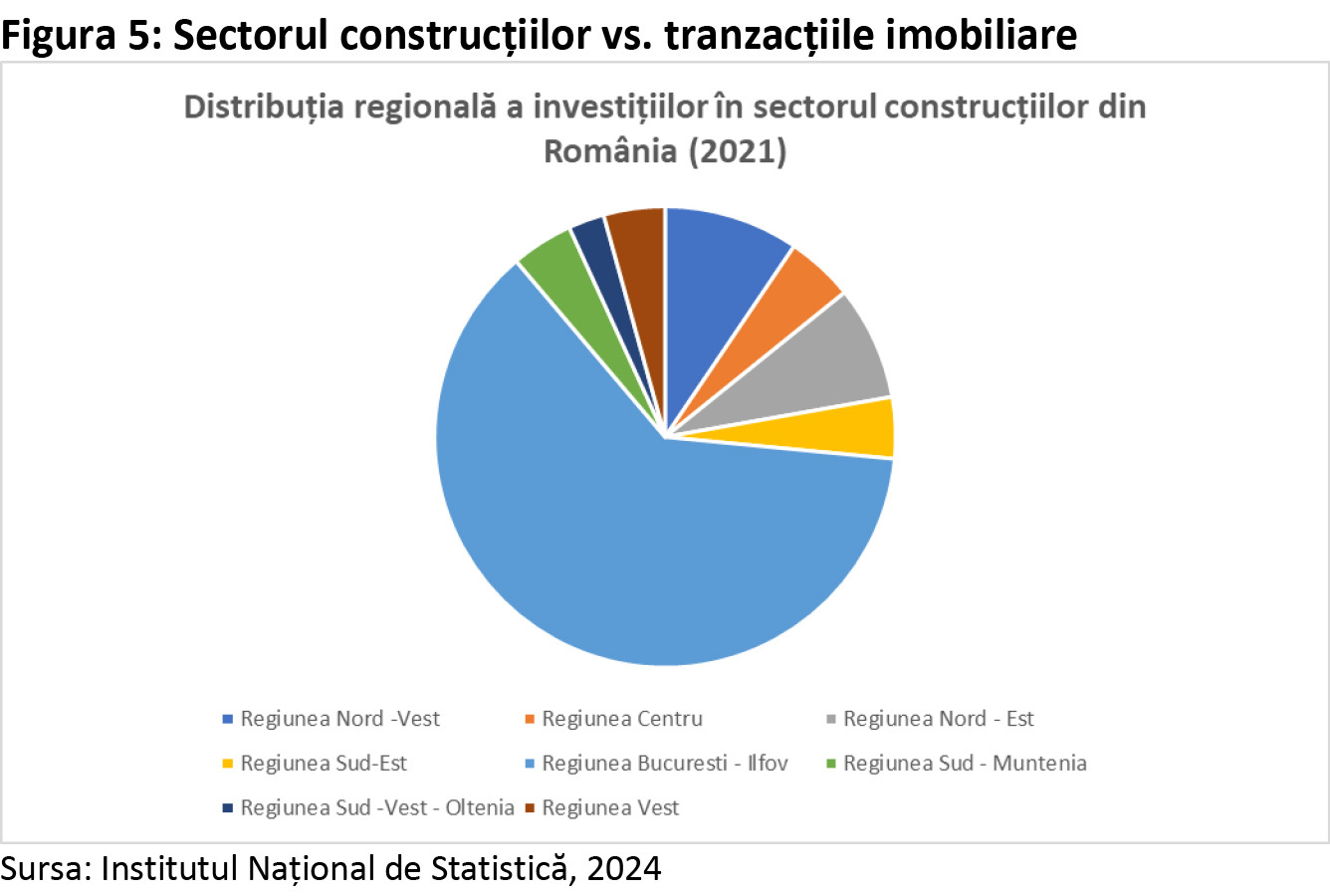

Deloc lipsit de importanţă este faptul că sectorul construcţiilor şi investiţiile în acest sector se concentrează în bună măsură într-o singură regiune de dezvoltare, Regiunea Bucureşti – Ilfov (situaţie valabilă însă pentru întreg PIB-ul României). Mai mult de 62% din investiţiile care se fac în sectorul construcţiilor sunt localizate în această regiune. Acest dezechilibru teritorial evident poate ridica în viitor probleme semnificative, nu doar pentru acest sector (Figura 5).

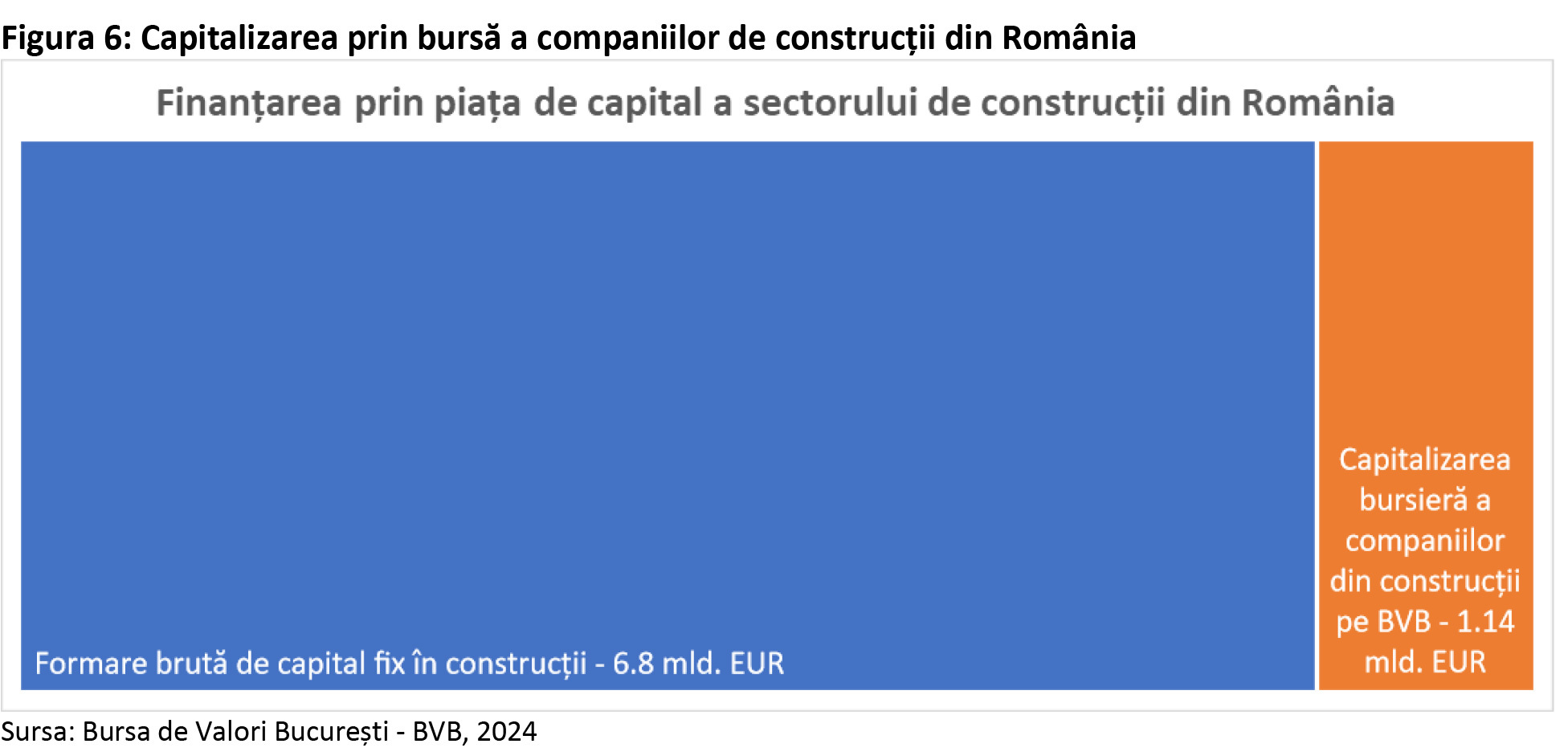

Un alt dezechilibru care ar trebui corectat este modul în care se capitalizează şi se finanţează aceste investiţii la nivelul sectorului construcţiilor din România. Nu este însă o problemă specifică doar acestui sector. Piaţa de capital şi nu sectorul bancar ar trebui să fie însă motorul de finanţare principal pentru sectoarele intensive în capital (bunuri de capital), având în vedere natura capitalului pe care ea îl mobilizează (capital pe termen lung, capital în volum mare, capital cu control mai bun din partea investitorilor etc.). În prezent, pe BVB sunt în total doar 38 de companii listate care au cod CAEN aferent sectorului de construcţii (incluzând şi holding-urile şi companiile din sectorul materialelor de construcţii). Dintre aceste companii, 28 dintre ele sunt pe AeRO (24 sunt în categoria ”Standard”, 3 sunt în categoria ”Premium” şi 1 în categoria ”Bază”), din circa 300 de companii listate aici, şi 10 dintre ele sunt pe bursa principală (2 sunt în categoria ”Premium”, restul sunt în categoria ”Standard”), dintr-un total de 83 de companii listate pe această componentă a pieţei. Pe AeRO capitalizarea cea mai mare o are în momentul de faţă Professional Imo Partners S.A.

Gradul de concentrare rămâne însă unul foarte ridicat, top 5 companii listate pe bursă după gradul de capitalizare concentrând aproape 85% din piaţă. Capitalizarea totală a acestor companii este în acest moment de circa 17% din totalul investiţiilor realizate de acest sector.

În privinţa noilor listări pe bursă din ultimii ani, observăm o oarecare dinamică în materie de listări noi prin IPO sau prin plasament direct. În 2021 (anul cu cele mai multe listări din ultima perioadă), au fost 3 companii din sector care au listat acţiuni pe BVB (din cele 23 de listări): Star Residence Invest cu 1,66 milioane Euro (plasament privat, listare pe AeRO), Raiko cu 0,39 milioane Euro (plasament privat) şi One United Properties cu 52 milioane Euro (IPO pe piaţa principală). În 2022, au fost 3 listări ale companiilor din sectorul de construcţii (din cele 10 listări ale anului): ROCA Industry (plasament privat pe AeRo de 9 milioane Euro), STK Properties (plasament privat de 700.000 Euro) şi Meta Estate Trust (IPO de 2,8 milioane Euro). În 2023 nicio companie din sector nu a emis titluri financiare pe bursă. Pentru 2024 singura listare anunţată până acum dinspre sectorul construcţiilor este cea a ROCA Industry, primul holding românesc de materiale de construcţii, deţinut majoritar de ROCA Investments, care a trecut de pe AeRO (pe care s-a listat prin plasament privat acum 2 ani) pe piaţa principală începând cu luna trecută, fiind a cincea companie care face saltul de pe AeRO pe bursa principală.

Eforturi de acest gen ar trebui să continue în perioada următoare şi nu doar dinspre sectorul construcţiilor din România. Bursa de valori oferă capital la un cost competitiv cu cel bancar (mai ales când vorbim de finanţări pe termen lung, pentru dezvoltarea de afaceri). Costul capitalului oferă un plus de competitivitate întregii afaceri şi compensează alte costuri în creştere ca urmare a presiunii din piaţa muncii sau ca urmare a presiunii pe partea de materii prime, oferind posibilitatea dezvoltării pe verticală (în amonte sau în aval) pe lanţurile de producţie şi aprovizionare.