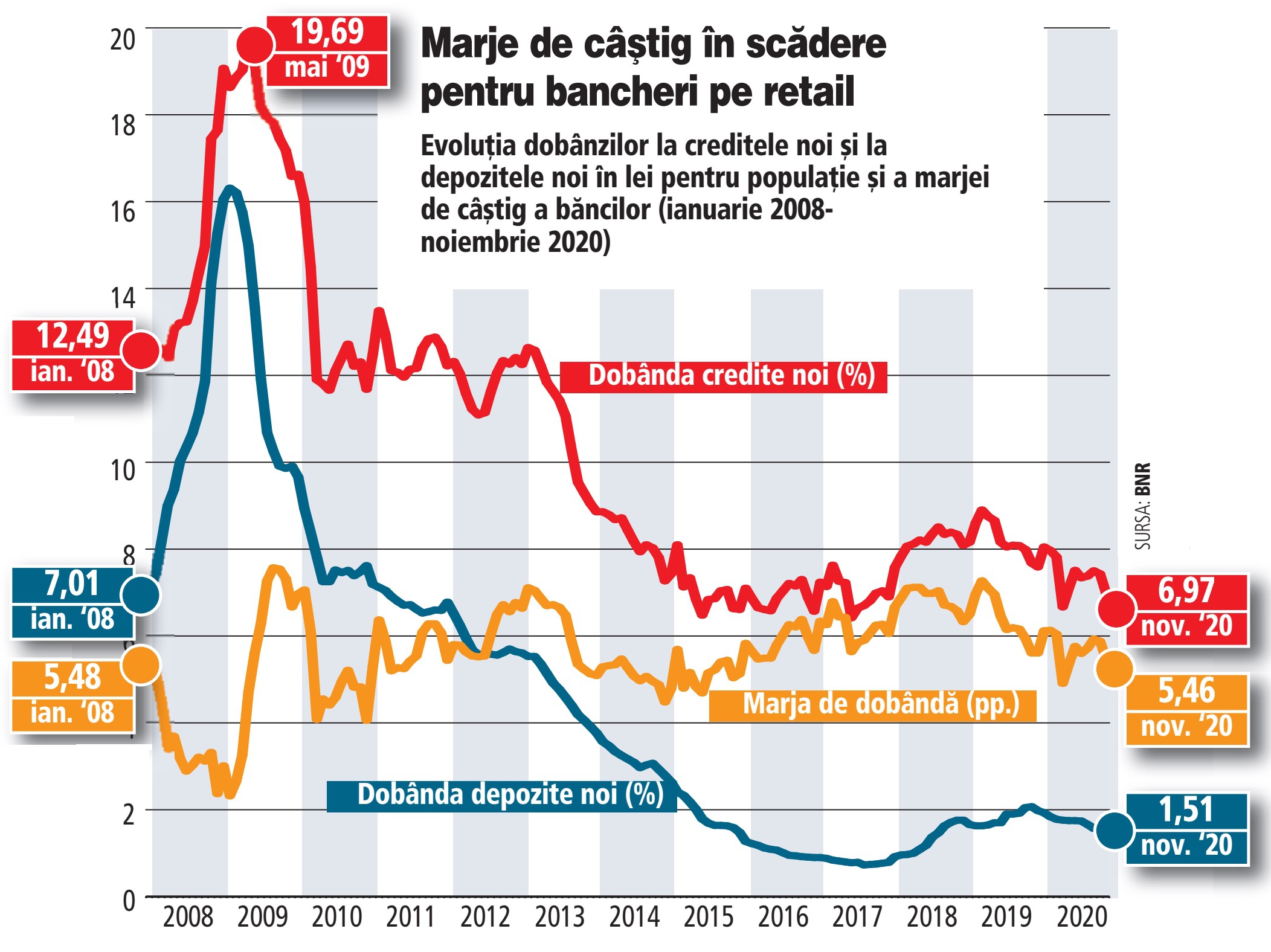

♦ Cel mai mic nivel al marjei de câştig din 11 luni din 2020, dar şi din ultimii cinci ani, de 4,91 puncte, a fost în aprilie 2020 ♦ Cel mai ridicat nivel al marjei din 2020, de 6,13 puncte procentuale, a fost în februarie ♦ Dobânda medie la creditele noi retail în lei a oscilat în 11 luni din 2020 între 6,67% şi 8,05% ♦ La depozite, dobânda medie a oscilat între 1,51% şi 1,93%, în noiembrie coborând la minimul anului ♦ Dobânda la creditele de consum coboară sub 10%, la ipotecare coboară la 5,15%.

Băncile de pe piaţa locală au înregistrat în primele 11 luni din 2020 pe segmentul populaţiei un nivel al marjei de câştig - diferenţa dintre dobânda activă la creditele noi în lei şi dobânda pasivă la depozitele noi în lei - cuprins între 4,91 şi 6,13 puncte procentuale, după cum reiese din statisticile BNR.

Rămâne de văzut dacă în 2021, după ce BNR a redus dobânda-cheie la 1,25%, precum şi ratele facilităţilor permanente din jurul acesteia, băncile vor reduce sau nu şi ele dobânzile, precum şi marjele dintre dobânzile la credite şi cele la depozite. În anii trecuţi, pe măsură ce BNR relaxa politica monetară, băncile se grăbeau să reducă dobânzile la depozite, în timp ce ratele la credite erau ajustate mai lent.