Bancherii nu mai sunt în situaţia să alerge după lichiditate, iar clienţii obişnuiţi în primii ani de criză ca băncile să se bată pe depozitele lor sunt acum în situaţia de a se acomoda cu dobânzi simbolice pentru sumele obişnuite, fie că sunt în lei sau în euro.

Constituirea unui depozit în lei pe o lună nu mai are nicio noimă la dobânzi de 1,75% precum cele practicate în prezent de Raiffeisen şi ING, dar nici la 2,1% cât oferă BCR, bancherii susţinând că astfel încurajează economisirea pe termen lung. Stimulul este discutabil atât timp cât BCR plăteşte 3% la un depozit în lei pe un an, iar Raiffeisen dă 3,05%. La ING dobânda pentru un an ajunge la 3,5%.

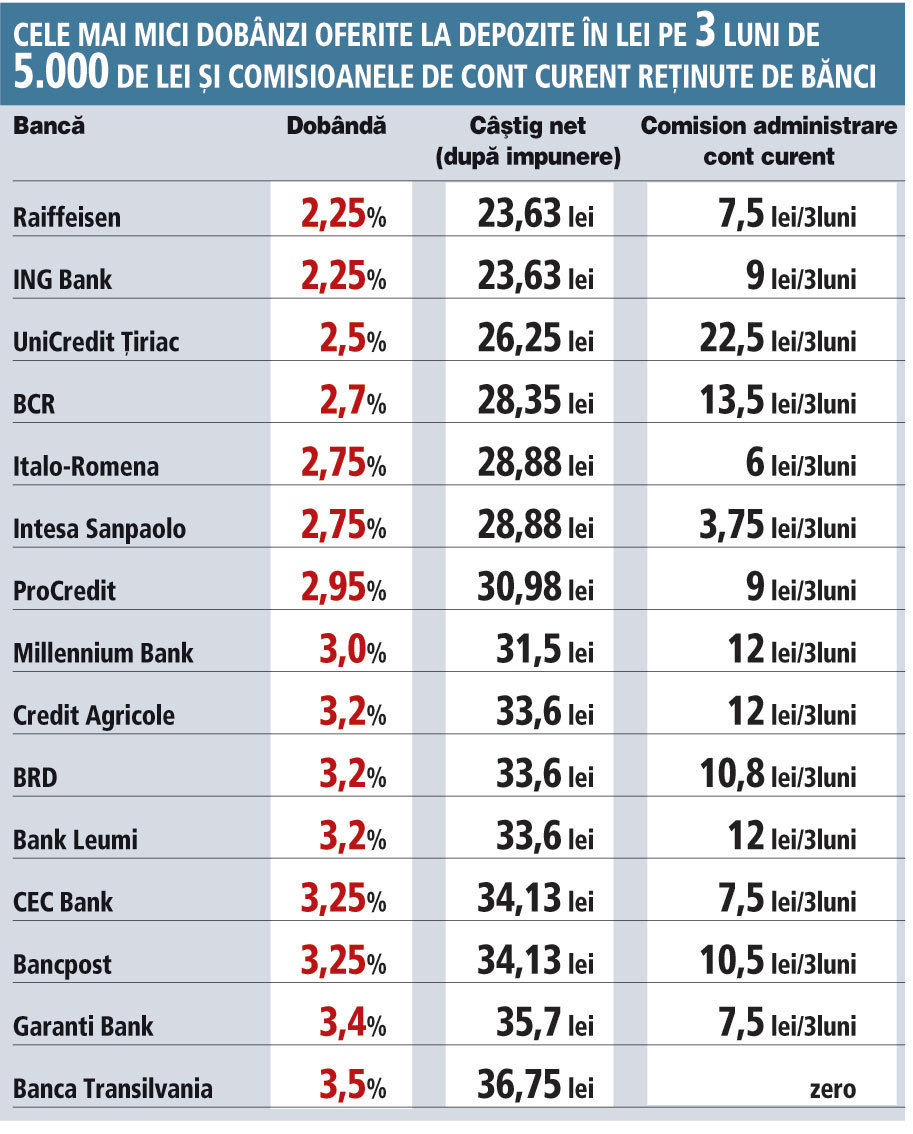

Scăderea dobânzilor la economiile în lei este preţul suportat de deponenţi pentru ieftinirea creditului în moneda naţională cu 3,3 puncte procentuale pe media pieţei la nivelul anului trecut. Dobânzile la depozite au scăzut, dar impozitul pe câştig şi comisioanele băncilor au rămas pe loc, respectiv au crescut în unele cazuri.

„Le tăiem dobânzile că tot n-au unde să-şi ducă banii”, „avem deja prea multă lichiditate faţă de cât ne trebuie pentru creditare”, „în ziua de azi contează mai mult brandul băncii la care ţii banii”, „oferta noastră pentru clienţi înseamnă mai mult decât o dobândă la depozit” – sunt expresiile noii politici de dobânzi la pasive îmbrăţişate de majoritatea băncilor de pe piaţă.

„Le tăiem dobânzile că tot n-au unde să-şi ducă banii”, „avem deja prea multă lichiditate faţă de cât ne trebuie pentru creditare”, „în ziua de azi contează mai mult brandul băncii la care ţii banii”, „oferta noastră pentru clienţi înseamnă mai mult decât o dobândă la depozit” – sunt expresiile noii politici de dobânzi la pasive îmbrăţişate de majoritatea băncilor de pe piaţă.

La nivelul lunii decembrie 2013 dobânda medie pe sistem bancar la depozitele noi în lei cu scadenţe de până la un an inclusiv a coborât în premieră sub pragul de 4% pe an. Tendinţa de scădere a continuat, în condiţiile în care dobânda-cheie a BNR a coborât de atunci cu încă jumătate de punct procentual, până la 3,5% pe an, ducând la numai 0,5% dobânda la facilitatea de depozit - devenită reper important pentru o piaţă cu exces de lichiditate.

Dobânda medie de pe piaţă a scăzut în ultimul an cu 1,7 puncte procentuale, schimbarea fiind greu de asimilat mai ales de clienţii unor bănci mari care consideră că valoarea brandului şi paleta de servicii compensează remunerarea mai zgârcită a depozitelor. Dobânzile au scăzut, dar a rămas constant impozitul de 16% aplicat pe câştiguri mai mici. Deponenţii au de achitat şi un comision de administrare a contului curent ataşat care subţiază suplimentar câştigul.

Comisionul de retragere de numerar de 0,5% îi presează pe clienţi să folosească transferul interbancar sau plata cu cardul pentru a nu pierde şi mai mult din dobândă. Multe bănci s-au dus repede cu dobânzile sub pragul de 3,5% pe an deşi în ultima vreme ratele interbancare ROBOR au revenit deasupra dobânzii-cheie a BNR.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 21.02.2014

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels