„Băncile nu au motive economice şi financiare pentru a nu reduce dobânzile la credite. Au justificările lor legate de încredere, de calitatea clienţilor, de riscurile pe care le percep, de faptul că şi discuţiile cu clauzele abuzive determină o stare de incertitudine, de neîncredere. Dar nu văd nicio justificare din punct de vedere economic. Ieftinirea creditelor în lei este insuficientă. Băncile comerciale au un câmp mare pentru a ieftini în continuare creditele în moneda naţională“, a declarat ieri Isărescu la briefing-ul de presă de după şedinţa de politică monetară.

BNR a început în iulie un nou ciclu de relaxare a politicii monetare, iar banii au început să se ieftinească pe piaţa monetară.

Însă bancherii s-au grăbit să plătească mai puţin pentru depozitele atrase şi au întârziat să ieftinească în acelaşi ritm creditarea, încercând astfel să-şi îngroaşe marjele de profit.

Dobânzile Robor cu scadenţa la 3 şi 6 luni - indicatorii pieţei monetare folosiţi ca reper de preţ în contractele de credit în lei - au scăzut sub 4%, în urma deciziilor BNR de a tăia dobânda-cheie, faţă de nivelurile din ianuarie de peste 6% pe an. Dar la nivelul pieţei dobânda medie la creditele în lei este în jurul a 10%, în timp ce dobânda medie la depozite a scăzut spre 4%, marja de câştig a băncilor ajungând la maximul ultimilor trei ani.

Guvernatorul BNR a atenţionat ieri bancherii că „au depăşit măsura“ cu reducerile de dobânzi la depozite.

„Eu cred că multe (bănci - n. red.) au şi depăşit măsura. Este şi motivul principal pentru care am redus dobânda-cheie doar cu 0,25 puncte procentuale. Vom fi atenţi când dozăm măsurile, să transmitem semnalele necesare astfel încât să nu stimulăm băncile să reducă dobânzile la depozite, acolo cred că au un câmp extrem de limitat.“

În condiţiile în care costul creditelor în lei se menţine destul de ridicat, în jur de 10%, creditul privat a stagnat în ultimii patru ani la echivalentul a 50 mld. euro. La sfârşitul lunii august, creditul privat total din economie însuma mai puţin de 222 mld. lei, fiind în scădere cu 2,6% faţă de august 2012. În termeni reali scăderea trece de 6%. Pe zona de economisire, depozitele totale atrase de sistemul bancar au crescut cu 1,6% în august faţă de iulie, respectiv cu peste 5% faţă de august 2012.

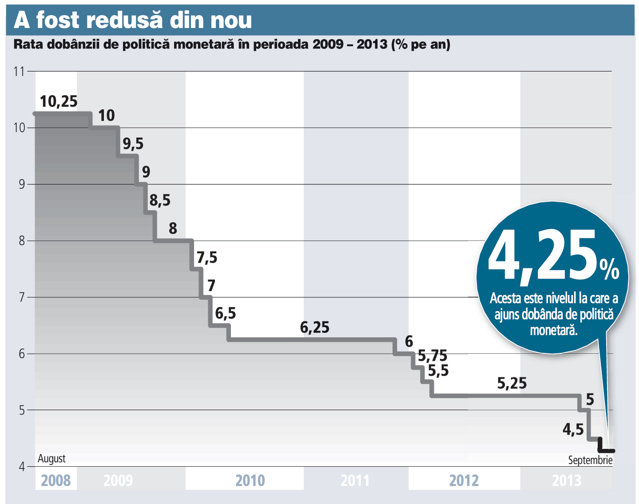

Consiliul de administraţie al BNR a decis ieri să reducă dobânda-cheie de la 4,5% la 4,25%, cele trei ajustări ale dobânzii din acest an cumulând un punct procentual.

Bancherii au mai tăiat din dobânzile la creditele în lei pe măsură ce banii s-au ieftinit pe piaţa monetară. Însă rata lunară la un credit în lei este în continuare mai mare decât la euro.

Ieftinirea împrumuturilor în moneda naţională ar putea să susţină şi să consolideze creşterea sustenabilă a economiei româneşti, a arătat Isărescu.

Activitatea economică a dat semne de revigorare în prima jumătate a anului. Dar cu toate că majoritatea datelor macro sunt încurajatoare, dinspre economia reală semnalele sunt împărţite. Oamenii de afaceri, plini de neîncredere după aceşti ani de criză, rămân sceptici în privinţa redresării economiei, a consumului şi a relansării creditării. Bancherii şi oamenii de afaceri par să trăiască în două lumi diferite.

BNR a remarcat că activitatea economică, în pofida unei ameliorări a perspectivelor sale, a consemnat evoluţii diferite în structură. Pe de-o parte există un impact nefavorabil exercitat de redresarea lentă a consumului final şi investiţiilor asupra ritmului anual de creştere a PIB, iar pe de altă parte exporturile nete - principala sursă de relansare economică - s-au reflectat în continuare pozitiv asupra producţiei industriei prelucrătoare şi a contului curent.

Ce a spus guvernatorul BNR după noua tăiere a dobânzii-cheie

- Băncile nu au motive economice şi financiare pentru a nu reduce dobânzile la credite. Au justificările lor legate de încredere, de calitatea clienţilor, de riscurile pe care le percep, de faptul că şi discuţiile cu clauzele abuzive determină o stare de incertitudine, de neîncredere.

- Ieftinirea creditelor în lei este insuficientă. Băncile comerciale au un câmp mare de acţiune pentru a ieftini în continuare creditele în moneda naţională.

- Ieftinirea împrumuturilor în monedă naţională este de natură să sprijine şi consolideze creşterea sustenabilă a economiei româneşti.

- Scăderea ratei dobânzii de politică monetară a fost preluată recent de ratele dobânzilor interbancare şi randamentele titlurilor de stat, ceea ce evidenţiază consolidarea transmisiei politicii monetare.

- Impactul asupra ratelor dobânzilor la împrumuturile noi în monedă naţională acordate companiilor şi populaţiei este receptat cu un anumit decalaj în timp.

- Maniera în care politica monetară se răsfrânge asupra politicilor de împrumut practicate de băncile comerciale s-a reflectat „cu întârziere şi moderat“. Transmisia a fost mult mai rapidă spre piaţa interbancară şi către dobânzile la titlurile de stat.

- Consider că scăderea nivelului dobânzilor la creditele în lei este categoric insuficientă şi nu reflectă nici politica monetară, nici condiţiile de piaţă. Pe piaţa monetară, de unde băncile se alimentează cu lichidităţi, dobânzile sunt de cinci-şase ori mai mici decât dobânzile la credite.

- Dinamica anuală reală a împrumuturilor acordate sectorului privat rămâne în teritoriu negativ.

- Interesul băncilor comerciale este să ieftinească „semnificativ“ costul creditării în lei. După părerea mea, aşa mai neaoşă, nu au încotro. Ce o să facă cu atâţia bani? Vin la facilitatea de depozit a BNR, care a ajuns la 1,25% pe an şi se va reduce mai mult în perioada următoare.

- Vom fi atenţi când dozăm măsurile să transmitem semnalele necesare şi să nu stimulăm băncile să reducă dobânzile la depozite. Acolo cred că au un câmp extrem de limitat. Eu cred că multe au şi depăşit măsura. Este şi motivul principal pentru care am redus dobânda-cheie doar cu 0,25%.

- Categoric se vor apropia dobânzile la creditele pentru persoane fizice şi pentru persoane juridice. Este o chestiune de riscuri, de cum percep băncile riscurile. Diferă de la bancă la bancă.

- Activitatea economică, în pofida unei ameliorări a perspectivelor sale, a consemnat evoluţii diferite în structură. Exporturile nete - principala sursă de relansare economică - s-au reflectat în continuare pozitiv asupra producţiei industriei prelucrătoare şi a contului curent, compensând impactul nefavorabil exercitat de redresarea lentă a consumului final şi a investiţiilor asupra ritmului de creştere anuală a PIB.

- Reluarea procesului de dezinflaţie a permis angajarea unui nou ciclu de relaxare a politicii monetare în condiţiile unei ancorări eficace a anticipaţiilor inflaţioniste şi ale monitorizării atente a evoluţiilor mediului intern şi internaţional.

Florian Libocor, economistul-şef al BRD-SocGen

Florian Libocor, economistul-şef al BRD-SocGen

Continuarea relaxării monetare pe canalul dobândă cu 25 până la 50 de puncte de bază a fost aşteptată de piaţă. Ritmul a fost temperat la un pas de 25 puncte de bază şi este o confirmare a încrederii în continuarea procesului de dezinflaţie.

Această reducere nu poate pune imediat în mişcare creditarea sau economia, nu poate garanta reducerea imediată a dobânzilor.

Ceea ce poate şi mă aştept să facă este să consolideze încrederea, să determine gradual repornirea intermedierii şi reaşezarea dobânzilor pe paliere mai joase.

Ceea ce contează este ca atât economisirea, cât şi creditarea să fie încurajate sau, cu alte cuvinte, să vedem o reducere a ecartului dintre dobânzile pasive şi cele active.

Este posibil să vedem încă o reducere în acest an şi nu exclud posibilitatea de a intra în 2014 cu o dobândă de sub 4%.

Florentina Cozmâncă, senior economist al RBS Bank

Florentina Cozmâncă, senior economist al RBS Bank

BNR a adoptat o atitudine prudentă prin decizia curentă de reducere a dobânzii-cheie cu 25 de puncte de bază, chiar dacă existau motive care ar fi susţinut o reducere mai puternică. Rata anuală a inflaţiei a încetinit semnificativ în luna august (la 3,7% de la 4,4%) şi considerăm că a decelerat puternic în luna septembrie (în contextul unei producţii agricole bune, al efectului reducerii TVA la anumite produse de panificaţie şi al exercitării unui efect de bază favorabil), intrând în intervalul ţintit de BNR unde va rămâne pe termen mediu. Mai mult, anticipăm că până la mijlocul anului viitor rata anuală a inflaţiei se va menţine în partea de jos a intervalului ţintit, iar inflaţia de bază core 2 ajustat va fi în jur de 1% sau chiar mai jos în contextul unei cereri foarte slabe.

Considerăm că BNR va menţine o atitudine prudentă şi va continua reducerea graduală a dobânzii. Astfel, anticipăm încă două reduceri consecutive de dobândă, a câte 25 de puncte de bază în următoarele două şedinţe de politică monetară (5 noiembrie şi 8 ianuarie) la 3,75%.

Eugen Sinca, analist-şef al BCR

Eugen Sinca, analist-şef al BCR

Dobânzile interbancare şi implicit dobânzile la creditele în lei vor urma semnalul dat de dobânda de politică monetară şi vor scădea cu 0,25-0,50 procente până la finalul anului. Pe de altă parte, randamentele obligatiunilor guvernamentale au un potenţial redus de scădere în contextul discuţiilor privind restrângerea stimulilor monetari ai Fed, cu impact asupra lichidităţii din pieţe.

Totodată, scăderea randamentelor obligaţiunilor la lei a avut deja loc în perioada trecută de la începutul anului, în anticiparea deciziilor BNR.

Acest articol a apărut în ediţia tipărită a Ziarului Financiar din data de 01.10.2013

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels