Un spot publicitar al unei mari bănci europene ridiculiza la un moment dat goana concurenţilor după taxe şi comisioane: clienţii ajungeau să plătească inclusiv pentru a li se deschide uşile să iasă din sucursală.

Băncile din România nu au ajuns până acolo, aerul condiţionat din agenţii este gratuit, însă au făcut paşi serioşi în încercarea de a-şi mări câştigurile din comisioane şi a compensa cât de cât căderea veniturilor din dobânzi.

Gradul de bancarizare rămâne foarte scăzut în comparaţie cu statele europene dezvoltate, însă în loc ca serviciile financiare să devină mai accesibile, tendinţa este inversă: de la deja cunoscutul comision de administrare a contului curent care a tot crescut în ultimii ani şi care poate crea sold negativ fiind aplicat indiferent de sumă până la taxarea transferurilor intra şi interbancare, serviciile băncilor nu sunt pentru oricine din punctul de vedere al costurilor.

Politica de tarifare încearcă să orienteze piaţa spre tranzacţiile electronice şi spre pachete de produse şi servicii chiar dacă mulţi clienţi au încă prea puţină experienţă în relaţia cu băncile pentru a putea trece la un nivel mai sofisticat. Şi atunci ajung să fie taxaţi sever pentru că intră într-o sucursală să facă operaţiuni la ghişeu. Unii clienţi încă au dificultăţi în a accepta ideea că dacă îşi deschid un depozit la termen trebuie să achite lunar şi comisionul de administrare a contului curent aferent şi la fel de dificil de acceptat este taxarea sumelor care intră în contul unei persoane fizice, mai ales când este vorba despre salariu.

Operatorul sistemului electronic de plăţi Transfond reţine comision numai de la plătitor în cazul unei operaţiuni de plată standard, dar majoritatea băncilor găsesc justificat să-i aplice un comision de încasare şi beneficiarului, deşi „valoarea“ oferită clientului prin acest „serviciu“ este discutabilă.

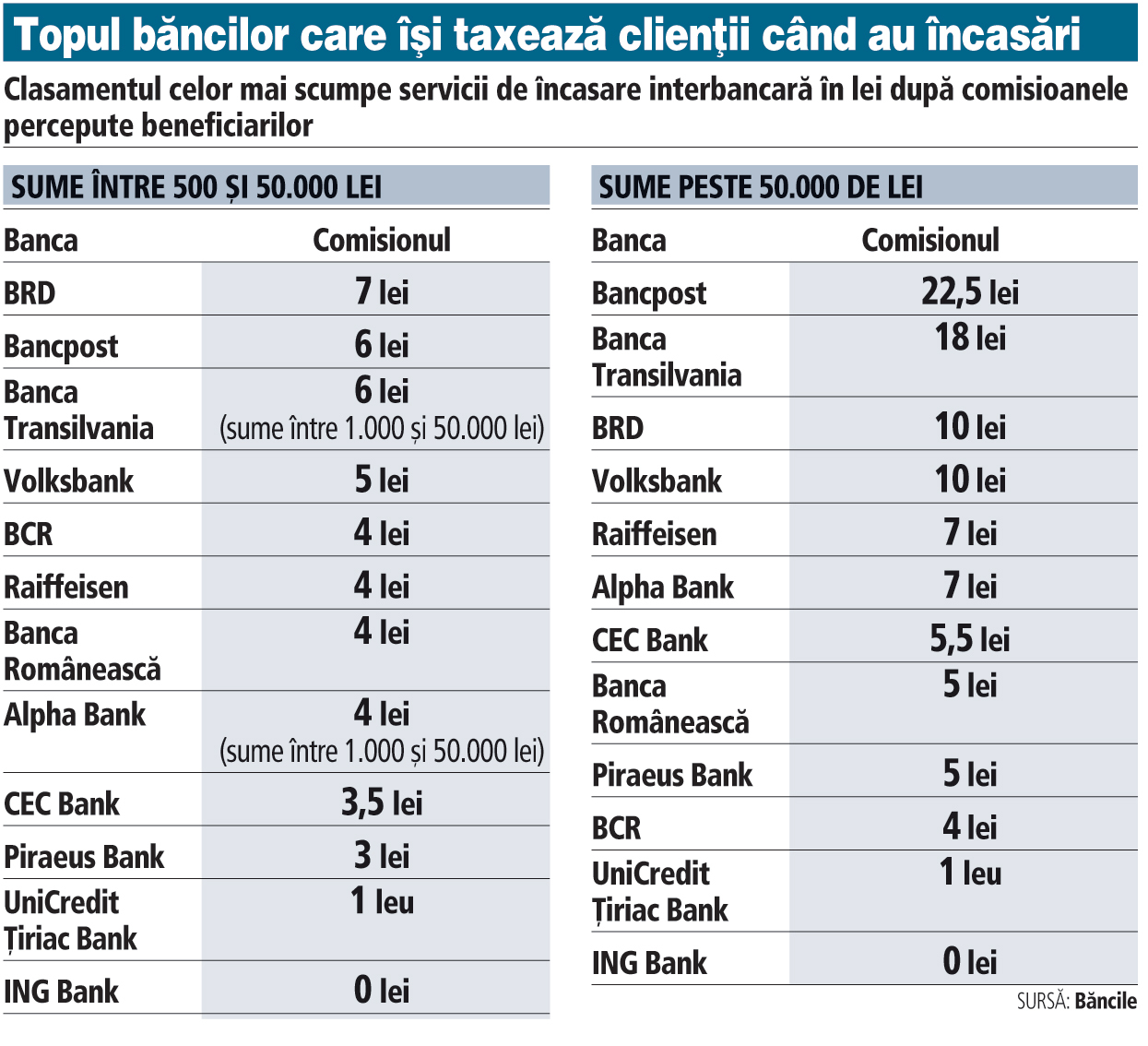

Cât de discreţionar este acest tip de comision o arată diferenţele foarte mari de pe piaţă: pentru sume comparabile o bancă poate reţine de la beneficiarul plăţii 4 lei, iar alta 18 lei sau chiar 22,5 lei.

Teoretic, o bancă ar trebui să fie mulţumită când intră lichiditate în conturile pe care le administrează, însă goana după venituri îi determină pe bancheri să bage practic mâna în încasările clienţilor. Comisionul de administrare a contului curent nu este aşadar acoperitor şi pentru încasările interbancare în cont, cu anumite excepţii. Unele bănci precum BRD au ajuns însă să taxeze şi încasările pe circuit intrabancar, respectiv venite din conturi deschise tot la BRD, care sunt şi mai greu de justificat. În mod bizar, la BRD încasările intrabancare în lei sunt taxate cu 2 lei/operaţiune, în timp ce încasările în valută sunt gratuite.

La nivelul băncilor cu poziţie relevantă pe piaţa de retail, clienţii au de „cotizat“ la coşul de venituri al bancherilor cu sume cuprinse între 1 leu şi 7 lei în momentul în care le intră în conturi sume cuprinse între 500 şi 50.000 de lei. Fericiţii care încasează peste 50.000 de lei trebuie să cedeze 18 lei dacă au cont la Banca Transilvania sau chiar 22,5 lei dacă sunt clienţi ai Bancpost. BCR se mulţumeşte cu 4 lei pe tranzacţie indiferent de tranşa valorică, iar UniCredit Ţiriac Bank reţine numai 1 leu. Pentru ING Bank intrarea banilor în contul unui client nu poartă un cost distinct care să fie recuperat de la benefiar, comisionul la încasare fiind zero inclusiv la operaţiunile interbancare.

Mulţi clienţi încă au „revelaţii“ atunci când vine vorba decosturile pe care le implică relaţia cu o bancă, eforturile declarate ale industriei pentru creşterea gradului de informare neavând încă rezultate spectaculoase. Dezbaterea privind aşa-numitele comisioane abuzive la credite a atras atenţia publicului asupra costurilor pe care le percepe o bancă, însă odată ce producţia de credite s-a prăbuşit, bancherii au încercat să taxeze într-o măsură din ce în ce mai mare produsele şi serviciile de bază, privite ca o sursă certă de câştiguri.

Cert este că veniturile băncilor sunt în mare suferinţă atât timp cât creditarea nu-şi revine, iar procesul de reducere a costurilor generale de operare ale unei bănci este încă departe de a produce efecte spectaculoase.

Rămâne de văzut cât de departe îşi pot permite bancherii să meargă cu povara comisioanelor pentru operaţiuni primare pentru a-şi creşte baza de venituri şi cum se conjugă politicile tarifare cu nevoia de atragere a unui număr cât mai mare dintre românii care încă nu au nici măcar cont curent şi care nu sunt încurajaţi să vadă beneficiile intrării într-o relaţie cu o bancă.