Bancherii au găsit mai puţini clienţi la creditele de consum, dar au compensat prin ipotecare şi carduri

Cererea de credite din partea populaţiei a scăzut anul acesta, în condiţiile în care numai împrumuturile imobiliare şi cardurile de credit au fost căutate de clienţi, în timp ce finanţările pentru consum au rămas în teritoriul negativ.

Biroul de Credit a eliberat în perioada ianuarie-august 3,3 milioane de rapoarte la solicitările băncilor de a afla informaţii despre clienţii potenţiali, în scădere cu 6% faţă de primele opt luni din 2011, cererea de credite menţinându-se la un nivel foarte jos din cauza incertitudinilor din economie.

Situaţia fiecărui client este verificată de bănci în procesul de analiză a dosarului de credit, astfel că aceste rapoarte reflectă îndeaproape numărul cererilor de finanţare. Media lunară a cererilor de credite primite de către bancheri a fost de circa 415.000 de solicitări în intervalul ianuarie-august, comparativ cu un nivel de 440.000 de solicitări în perioada corespunzătoare din 2011.

Cererea a scăzut începând din toamna anului trecut după ce în primele luni din 2011 fuseseră atinse niveluri record datorită promoţiilor agresive aruncate de bancheri pe piaţă şi a veştilor bune din economie. De exemplu, în martie 2011 numărul rapoartelor eliberate de Biroul de Credit a fost de 570.000, similar cu nivelurile lunare înregistrate înainte de criză.

Criza prelungită şi reticenţa bancherilor de a reduce vizibil dobânzile la credite, cu excepţia unor campanii promoţionale derulate pe perioade scurte, continuă să ţină clienţii departe de sucursalele băncilor.

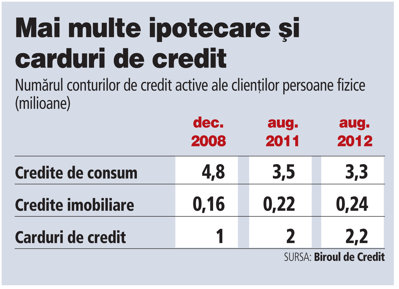

"Numărul debitorilor cu obligaţii curente şi sumele datorate au cunoscut în acest an o evoluţie discontinuă de la o lună la alta. Totuşi, la sfârşitul lunii august s-a înregistrat o creştere a amândurora faţă de sfârşitul anului trecut, cu 200.000 de persoane şi respectiv 500 milioane de lei", a declarat Şerban Epure, directorul general al Biroului de Credit. Creşterea se datorează vânzărilor mai mari de credite ipotecare şi carduri de credit, care au reuşit să contrabalanseze scăderea numărului de conturi de împrumuturi pentru consum. Numărul cardurilor de credit a depăşit la finalul lunii august 2,2 milioane de unităţi, fiind în creştere cu peste 10% faţă de aceeaşi perioadă a anului trecut. Bancherii aveau în portofolii la aceeaşi dată un număr de 239.000 de credite ipotecare, cu 20.000 de credite mai mult decât în august 2011, potrivit datelor de la Biroul de Credit.

Numărul cardurilor de credit s-a dublat în perioada de criză, acestea fiind promovate agresiv de către bancheri, în timp ce numărul creditelor pentru achiziţia de locuinţe a crescut cu 50%. Vânzările de credite ipotecare au fost susţinute de finanţările acordate de bănci cu garanţia statului prin programul "Prima casă". Prin acest program au fost finanţate mai mult de 70.000 de tranzacţii într-un interval de trei ani.

De cealaltă parte, numărul creditelor de consum au scăzut constant în ultimii patru ani şi au ajuns la mai puţin de 3,3 milioane de conturi la sfârşitul lunii august, de la 4,8 milioane în decembrie 2008. Faţă de de august 2011, numărul creditelor de consum este mai mic cu 200.000 de conturi. Fiind credite pe termen scurt, multe au fost rambursate în acest interval fără ca bancherii să reuşească să vândă alte împrumuturi.

De cealaltă parte, numărul creditelor de consum au scăzut constant în ultimii patru ani şi au ajuns la mai puţin de 3,3 milioane de conturi la sfârşitul lunii august, de la 4,8 milioane în decembrie 2008. Faţă de de august 2011, numărul creditelor de consum este mai mic cu 200.000 de conturi. Fiind credite pe termen scurt, multe au fost rambursate în acest interval fără ca bancherii să reuşească să vândă alte împrumuturi.

Totodată, pe lângă cele 3,3 milioane de solicitări pentru verificarea clienţilor potenţiali, bancherii au trimis la biroul de credit circa 1,4 milioane de cereri pentru verificarea situaţiei clienţilor existenţi. Numărul monitorizărilor de portofolii a rămas la acelaşi nivel înregistrat în perioada ianuarie-august 2011.

Băncile au început să-şi monitorizeze mai atent portofoliile în perioada de criză, acestea folosind rapoartele de monitorizare pentru a afla informaţii despre situaţia financiară a unui client pe care l-au împrumutat în trecut, indiferent dacă acesta are sau nu probleme cu plata creditelor.

Biroul de Credit colectează date doar despre creditele acordate persoanelor fizice, în sistemul său participând 36 de bănci şi 20 instituţii financiare nebancare, care transmit atât informaţii negative despre creditele restante, cât şi informaţii pozitive privind soldul total şi numărul creditelor din portofoliu.