Microîntreprinderile vor plăti taxe mai mici în 2017 cu aproximativ 955 mil. lei, ca urmare modificării cotelor de impunere, dar toată aceasta economie fiscală va fi reorientată, practic, spre majorarea salariilor angajaţilor, în urma creşterii salariului minim brut cu 16%, până la 1.450 de lei.

Guvernul a decis săptămâna trecută, prin ordonanţă de urgenţă, să ridice, de la 1 februarie, pragul până la care o firma este considerată microîntreprindere, de la 100.000 de euro la 500.000 de euro.

A fost introdusă, de asemenea, cota de impozitare de 1% din venituri pentru microîntreprinderile cu unul sau mai mulţi salariaţi, rămânând în picioare cota de 3% pentru microîntreprinderile care nu au salariaţi. În actuala reglementare, se plătesc 1% din venituri pentru microîntreprinderile cu cel puţin doi salariaţi, 2% pentru cele cu un singur angajat şi 3% pentru cele care nu au angajaţi. Ordonanţa nu modifică articolul din Codul fiscal care lasă microîntreprinderea să opteze între a plăti impozit pe venit sau impozit pe profit (16%), ceea ce prezumă că opţiunea este în continuare valabilă.

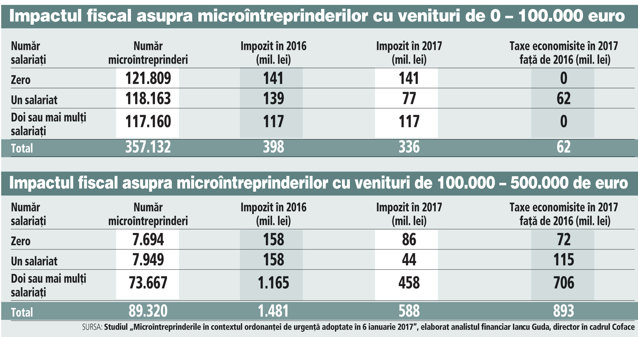

Potrivit unui studiu de impact realizat de Iancu Guda, director în cadrul Coface România, publicat ieri, impactul noilor reglementări asupra celor 443.000 de microîntreprinderi active din România este diferit în funcţie de cifra de afaceri şi de numărul de angajaţi.

Potrivit studiului citat, în scenariul de bază în care microîntreprinderile pot opta pentru plata impozitului pe venit sau pe profit, iar profitul reinvestit în clasele de active eligibile este scutit de impozit, microîntreprinderile cu venituri sub 100.000 euro sunt afectate în funcţie de numărul de salariaţi: microîntreprinderile care înregistrează zero angajaţi vor înregistra acelaşi nivel de impozitare. (Toate simulările sunt construit pe preferinţa pentru minimizarea impozitului total – microîntreprinderile care au înregistrat pierderi sau un profit brut mic vor opta pentru a plăti impozitul de 16% pe profit, celelalte pentru a plăti impozitul pe venit). De asemenea, pentru microîntreprinderile care înregistrează 2 sau mai mulţi salariaţi, nu vor fi schimbări, plătind în continuare 1% din venit sau 16% din profit.

În schimb, microîntreprinderile care înregistrează un singur angajat şi care vor plăti 1% din venit în loc de 2% (sau impozit pe profit de 16%) vor plăti taxe mai mici cu 62 mil. lei în 2017 comparativ cu 2016. Schimbări semnificative vor fi pentru microîntreprinderile cu venituri între 100.000 şi 500.000 de euro – adică acele companii nou intrate în rândul „microîntreprinderilor“. Toate acestea, indiferent de numărul de angajaţi, vor înregistra o optimizare fiscală în 2017 pentru că, până acum, ele nu puteau opta, plătind doar impozitul de 16% aplicat profitului brut impozabil. Potrivit studiului citat, microîntreprinderile din această categorie vor înregistra o diminuare a taxelor plătite cu aproximativ 893 mil. lei.

Analiza citată examinează şi ipoteza că microîntreprinderile nu mai pot opta pentru plata impozitului pe profit, dar defineşte scenariul drept improbabil.

Studiul ia în discuţie şi contextul creşterii salariului minim brut pe economie cu 16%, de la 1.250 de lei la 1.450 de lei, cu intrare în vigoare de la 1 februarie 2017. În scenariul cel mai aproape de realitate în care microîntreprinderile înregistrează unu din patru salariaţi la nivelul salariului minim, acestea vor înregistra cheltuieli brute suplimentare de aproximativ 936 mil. lei, în urma majorării salariului minim. Aşadar, reducerea impozitelor pentru microîntreprinderi lasă în buzunarele micilor întreprinzători aproximativ 955 mil. lei, dar această economie fiscală va fi îndreptată aproape în totalitate pentru acoperirirea cheltuielilor suplimentare cu salariile - 936 mil. lei.

2. Eliminarea impozitului pe tranzacţiile imobiliare sub 450.000 de lei este bună pentru vânzător, dar nu va zgudui piaţa

Eliminarea impozitului de 3% pentru tranzacţiile imobiliare de sub 450.000 de lei sau 100.000 de euro nu ar aduce mari schimbări pe piaţa imobiliară, spun cele mai mari agenţii din domeniu. Pentru vânzător însă este o economie bună - 3.000 de euro la limita de sus de 100.000 de euro.

Guvernul a decis săptămâna trecut că se introduce un plafon neimpozabil în cazul veniturilor obţinute ca urmare a transferului dreptului de proprietate şi al dezmembrămintelor acestuia, prin acte juridice între vii asupra construcţiilor de orice fel şi a terenurilor aferente acestora, precum şi asupra terenurilor de orice fel fără construcţii, în sumă de 450.000 lei. Peste această sumă, impozitul se calculează prin aplicarea cotei de 3% la diferenţa dintre valoarea declarată de părţi şi suma neimpozabilă de 450.000 lei.

„Eliminarea impozitului pe tranzacţiile încheiate de către persoane fizice nu va avea un impact semnificativ asupra pieţei rezidenţiale. Nu estimăm că această măsură va duce la scăderea automată a preţurilor cu procentul de impozit eliminat, însă este posibil să asistăm la o marjă de negociere mai ridicată. În acelaşi timp, măsura poate avea un impact pozitiv asupra pieţei, dacă luăm în calcul factorul psihologic – un potenţial vânzător va fi şi mai dispus să îşi vândă proprietatea, cel puţin o parte din suma obţinută urmând a fi introdusă în circuitul economic”, a spus Gabriel Voicu, director new homes în cadrul Coldwell Banker România.

„Pare o măsură populistă, dar este benefică doar pentru locuinţele din programul Prima casă. De asemenea, este o măsură bună pentru dezvoltatori, deoarece pot cumpăra parcele mai mici de teren în locul unei parcele mari. De exemplu, dacă ai un teren care se vinde cu 300.000 de euro, poţi să îl împarţi în trei loturi a 100.000 de euro fiecare”, este de părere Eduard Uzunov, preşedintele Regatta Real Estate, una dintre cele mai mari agenţii imobiliare de pe piaţa locală.

3. 700 de firme de cercetare, scutite de impozitul pe profit timp de 10 ani

Firmele cu activităţi în sectorul cercetare-dezvoltare şi inovare vor fi scutite de la plata impozitului pe profit timp de zece ani, potrivit unei prevederi din ordonanţa de urgenţă publicată la finalul săptămânii trecute în Monitorul Oficial. Decizia se aplică atât firmelor existente care desfăşoară activităţi exclusiv în acest sector de activitate, cât şi firmelor nou-înfiinţate din acest sector, pentru o perioadă de zece ani.

„Aceşti 10 ani se calculează de la data înfiinţării pentru contribuabilii nou– înfiinţaţi, iar pentru cei existenţi perioada se calculează de la data intrării în vigoare a prezentei ordonanţe. Măsura va respecta procedura ajutorului de stat”, spune consultantul fiscal Adrian Benţa.

Potrivit datelor de la Ministerul de Finanţe, în 2015 şi-au depus bilanţul 700 de firme cu activităţi înregistrate cu codul CAEN „cercetare-dezvoltare”, iar acestea au plătit sub formă de impozit pe profit 24 de milioane de lei (5,4 milioane de euro). Astfel, în medie, o companie de cercetare-dezvoltare a plătit impozit pe profit în cuantum de 34.000 de lei în 2015 (cca 7.400 de euro), sumă pe care contribuabilii din acest sector o vor economisi în următorii zece ani, ca urmare a deciziei guvernului de a încuraja aceste businessuri.

De alftel, guvernul condus de Sorin Grindeanu (PSD) a continuat politica de susţinere a firmelor de cercetare, care au primit astfel de facilităţi şi în guvernarea anterioară, condusă de premierul tehnocrat Dacian Cioloş.

Spre exemplu, începând din toamna anului trecut, angajaţii care lucrează în domeniul cercetării-dezvoltării aplicative şi tehnologice beneficiază de scutirea impozitului pe venit de 16% (măsură aplicabilă pentru circa 18.000 de persoane). Tot de atunci se aplică şi o măsură de deducere suplimentară cu 50% a cheltuielilor cu cercetarea şi dezvoltarea din impozitul pe profit (adică la fiecare 100 de lei cheltuiţi cu activităţi de cercetare-dezvoltare, angajatorii deduc 150 de lei din impozitul pe profit). Această măsură, supranumită în companii „50% R&D tax incentive”, exista în legislaţie şi anterior, dar nu se aplica şi centrelor de dezvoltare ale multinaţionalelor, cum se va întâmpla de acum încolo.

4. Cine mai beneficiază totuşi de plafonul de 5 x salariul mediu brut la plata CAS şi CASS

Abrogarea plafonului de 5 x salariul mediu brut ca sumă maximă la care se calculează contribuţia de pensii şi CASS pentru persoanele ce realizează venituri din salarii sau asimilate salariilor a ţinut capul de afiş în ultimele zile. Însă plafonarea este menţinută în unele cazuri. Consultantul fiscal Adrian Benţa explică cine beneficiază în continuare de plafonarea contribuţiilor.

- Pentru persoanele fizice ce desfăşoară activităţi independente sau pentru persoanele fizice ce realizează venituri din drepturi de proprietate intelectuală, se păstrează plafonul maximal de 5 x salariul mediu pentru care se datorează contribuţia la asigurări sociale pensii.

- Persoanele fizice ce realizează venituri din activităţi independente sau din drepturi de proprietate intelectuală datorează contribuţia la asigurările de sănătate pentru o bază lunară ce nu poate să fie mai mare de 5 x câştigul salarial mediu brut.

- În mod similar, şi persoanele ce realizează venituri din activităţi agricole sau din cedarea folosinţei bunurilor datorează contribuţia la sănătate pentru veniturile realizate. Şi în acest caz, plafonul maxim al contribuţiei la sănătate se determină pentru o bază lunară de 5 x câştigul salarial mediu brut.

- Pentru veniturile din arendă şi din chirii, se păstrează cheltuiala forfetară de 40%.

“Foarte important, pentru veniturile din investiţii (dividende, dobânzi, cedarea părţilor sociale şi a acţiunilor etc), nu se datorează contribuţia la sănătate, dacă persoana fizică realizează venituri ce sunt supuse deja contribuţiei la sănătate (venituri din salarii, pensii, activităţi independente etc).

Dacă veniturile din investiţii sunt singurele venituri ale persoanei fizice, se datorează contribuţia individuală la sănătate, însă baza de calcul nu mai este plafonată superior.

Celelalte prevederi ale ordonanţei intră în vigoare de la data publicării în Monitorul oficial a ordonanţei (06 ianuarie 2017)”, comentează Adrian Benţa.

5. Abonamentele medicale au câştigat o luptă în faţa poliţelor private

Deductibilitatea fiscală pentru abonamentele medicale achiziţionate de salariaţi în limita a 400 de euro pe an la fel ca în cazul poliţelor de sănătate a luat prin surprindere reprezentanţii companiilor de asigurări care rămân acum cu mai puţine atuuri în faţa competiţiei clinicilor private pe segmentul de retail. Pentru furnziorii de servicii medicale obţinerea deductibilităţii, chiar dacă doar parţială, este un o luptă câştigată în faţa asigurărilor, care în ultima perioadă au muşcat tot mai mult din businessul abonamentelor, oferind pe lângă servicii de prevenţie şi intervenţii chirurgicale.

Clinicile private au cerut în repetate rânduri acelaşi tratament fiscal ca şi asigurările şi cel mai probabil mai devreme sau mai târziu vor merge mai departe şi vor încerca să obţină şi deductibilitatea pentru angajatori, aşa cum se întâmplă în prezent în cazul poliţelor de sănătate.

„Acordarea de deductibilităţi abonamentelor este o veste care ne surprinde, deoarece serviciile medicale furnizate sub forma de abonament sunt produse nereglementate. Clinicile ar trebui, similar pieţei asigurărilor, să respecte cerinţe de solvabilitate pentru că oferirea nu doar de servicii medicale, ci încurajarea oferirii de servicii sub forma de abonament ar trebui făcută după reguli stricte de management al riscurilor şi cu respectarea unor cerinţe de capital care să garanteze pacienţilor accesul la acoperirile din pachetele de prevenţie. Rămânem în aşteptarea unei discuţii publice pe acest subiect de importanţă majoră pentru tot sistemul de sănătate românesc”, a spus Dan Dobre, director comercial al Signal Iduna, cel mai mare jucător din piaţa asigurărilor de sănătate.

Deductibilitatea pentru abonamente nu ar trebui să aibă efecte majore asupra pieţei de asigurări de sănătate, segmentul în care asigurătorii şi-au pus mari speranţe pentru echilibrarea businessurilor dominate de RCA, în condiţiile în care cea mai mare parte poliţelor de sănătate sunt cumpărate de angajatori. Pe de altă parte, dezvoltarea pe zona de retail este pusă în pericol.

„O modificare prin acordarea deductibilităţii pentru abonamentele medicale plătite de angajaţi ar stimula, într-adevar, dezvoltarea pieţei de retail pentru abonamente de servicii medicale. În prezent, această piaţă este aproape inexistentă”, a spus Cristian Fugaciu, director general al Marsh, cel mai mare broker pe nişa asigurărilor de sănătate.

Piaţa asigurărilor de sănătate a început să crească susţinut de anul trecut, pe fondul majorării deductibilităţii de la 250 de euro la 400 de euro atât la angajat, cât şi la angajator. Majorarea deductibilităţii şi nevoia de diferenţiere a determinat o bună parte din companiile locale să treacă de la abonamente la poliţele de sănătate care acoperă pe lângă servicii de prevenţie şi intervenţii chirurgicale.

Există reprezentanţii ai companiilor de asigurări care susţin că prin introducerea deductibilităţii fiscale în cazul abonamentelor se creează o confuzie în rândul populaţiei care va avea ca efect scăderea ritmului de creştere al vânzărilor de asigurări.

“Impactul va fi unul negativ. Prin simpla alăturare, într-un text important, precum cel al Codului fiscal, a serviciilor medicale oferite sub forma de abonament cu asigurările voluntare de sănătate, se crează o mare confuzie. Până la clarificarea naturii contractului de furnizare de servicii medicale sub forma de abonament, asigurările voluntare de sănătate îşi vor reduce ritmul actual de creştere şi vor continua să aibă o contributie nesemnificativă la dezvoltarea pieţei de asigurări. Deductibilitatea la abonamente duce la o competiţie suplimentară, dar creată artificial”, a explicat Sorin Mititelu, director general al BCR Asigurări de Viaţă.

Vânzările de asigurări de sănătate au crescut cu peste 20% anul trecut, până la 23 de milioane de euro, potrivit estimărilor din piaţă.

Clinicile private: Deschiderea de noi clinici şi spitale este efectul de termen lung al deductibilităţii

Marii jucători din piaţa de servicii medicale private sunt mulţumiţi de deductibilitatea parţială obţinută de abonamentele medicale şi afirmă că nu vor merge mai departe şi nu vor cere introducerea deductibilităţii şi pentru angajatori.

„Suntem mulţumiţi de obţinerea deductibilităţii fiscale pentru abonamentele medicale în cazul angajaţilor, nu vom merge mai departe cu încercarea de a obţine deductibilitate şi pentru angajatori. Este o decizie pe care am aşteptat-o demult, întrucât ne aduce un avantaj competitiv”, a explicat Mihai Marcu, fondatorul MedLife, cel mai mare jucător din piaţa de servicii medicale private.

Fady Chreih, CEO al reţelei Regina Maria, consideră că introducerea deductibilităţii fiscale va avea ca efect pe termen lung deschiderea de noi clinici şi spitale.

„Această măsură va duce, pe termen lung, la o dezvoltare şi mai accelerată a sistemului medical din România, prin sumele pe care furnizorii privaţi le vor reinvesti în deschiderea de noi clinici şi spitale la nivel national şi prin consolidarea infrastructurii medicale, în ansamblu”.

Operatorii medicali se aşteaptă ca după această măsură numărul românilor care achiziţionează abonamente medicale să crească. În prezent un milion de persoane au abonamente de sănătate.

„La fel ca în cazul deductibilităţii asigurărilor de sănătate facultative, este de aşteptat ca această măsură (deductibilitatea abonamentelor medicale - n.r.) să încurajeze un număr mai mare de angajaţi români să achiziţioneze abonamente de sănătate”, a spus Adrian Peake, directorul general al reţelei Medicover.

Piaţa abonamentelor medicale din România este estimată la 50 de milioane de euro anual, de circa două ori mai mult decât piaţa asigurărilor private de sănătate. Estimările indică că piaţa de abonamentelor medicale se va dubla până în 2020. ZF

Abrogarea plafonul de 5 x salariul mediu brut ca sumă maximă la care se calculează contribuţia de pensii şi CASS pentru persoanele ce realizează venituri din salarii sau asimilate salariilor a ţinut capul de afiă în ultimele zile. Însă plafonarea este menţinută în unele cazuri. Consultantul fiscal Adrian Benţa explică cone beneficiază în continuare de plafonarea contribuţiilor.

@ Pentru persoanele fizice ce desfăşoară activităţi independente sau pentru persoanele fizice ce realizează venituri din drepturi de proprietate intelectuală, se păstrează plafonul maximal de 5 x salariul mediu pentru care se datorează contribuţia la asigurări sociale pensii.

@ Persoanele fizice ce realizează venituri din activităţi independente sau din drepturi de proprietate intelectuală, datorează contribuţia la asigurările de sănătate pentru o bază lunară ce nu poate să fie mai mare de 5 x câştigul salarial mediu brut.

@ În mod similar, şi persoanele ce realizează venituri din activităţi agricole sau din cedarea folosinţei bunurilor datorează contribuţia la sănătate pentru veniturile realizate. Şi în acest caz, plafonul maxim al contribuţiei la sănătate se determină pentru o bază lunară de 5 x câştigul salarial mediu brut.

@ Pentru veniturile din arendă şi din chirii, se păstrează cheltuiala forfetară de 40%.

“Foarte important, pentru veniturile din investiţii (dividende, dobânzi, cedarea părţilor sociale şi a acţiunilor etc), nu se datorează contribuţia la sănătate, dacă persoana fizică realizează venituri ce sunt supuse deja contribuţiei la sănătate (venituri din salarii, pensii, activităţi independente etc).

Dacă veniturile din investiţii sunt singurele venituri ale persoanei fizice, se datorează contribuţia individuală la sănătate, însă baza de calcul nu mai este plafonată superior.

Celelalte prevederi ale ordonanţei intră în vigoare de la data publicării în Monitorul oficial a ordonanţei (06 ianuarie 2017)”, comentează Adrian Benţa.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels