♦ Pe piaţa de echipamente sportive, lupta se dă între retailerii multibrad specializaţi precum Decathlon, Hervis şi Sportisimo, actorii online, unităţile monobrand ca de exemplu Adidas ori Under Armour, dar şi magazinele nespecializate, cum ar fi cele de modă sau de comerţ cu dominantă alimentară precum hipermarketurile ♦ Acestea din urmă au şi articole de sport în portofoliu, chiar dacă focusul nu e pe acest tip de produse.

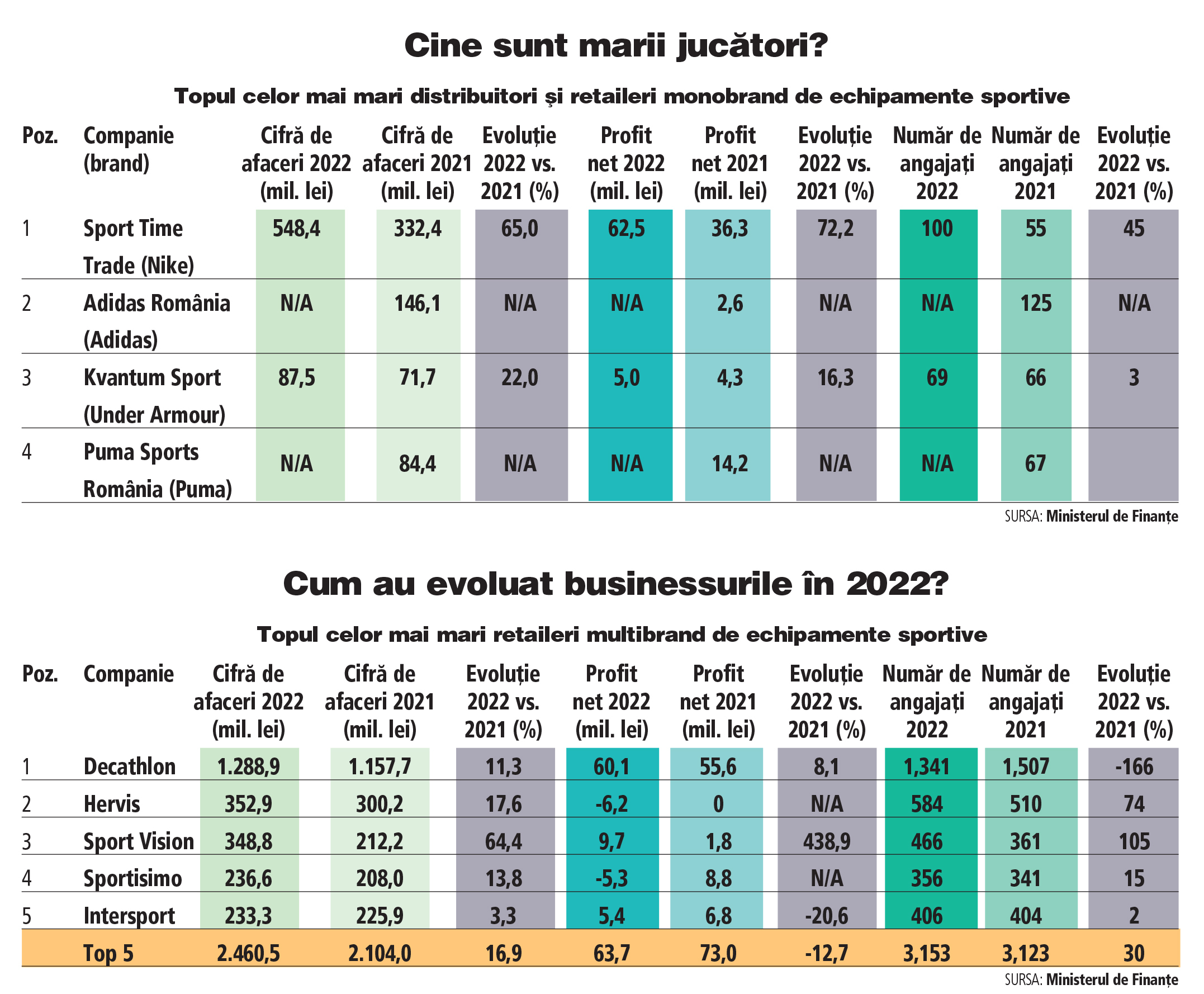

Cei mai mari cinci retaileri multibrand de echipamente sportive au adunat anul trecut vânzări de aproape 2,5 mld. lei, businessul cumulat crescând cu circa 17%, peste inflaţia generală, semn că românii au avut în continuare apetit de shopping când vine vorba de biciclete, gantere ori pantofi pentru alergare. Deşi toţi actorii de la vârful pieţei şi-au majorat cifra de afaceri anul trecut, ritmul de creştere a variat puternic de la un timid 3% în cazul Intersport la 65% în ceea ce priveşte Sport Vision. În aceste condiţii, există şi o serie de urcări şi, respectiv, coborâri în clasamentul realizat de ZF.

Deşi Decathlon a rămas liderul detaşat al pieţei, cu un business de aproape 1,3 mld. lei, ritmul de creştere al vânzărilor a fost mai timid decât al altor jucători, semn că se ascute concurenţa în domeniu. Pe locul secund a rămas Hervis, însă în „coasta“ sa suflă grupul sârb Sport Vision, care a intrat pe piaţă în 2015, mai târziu decât unii dintre principalii săi competitori. Totuşi, businessul a crescut alert, doar anul trecut avansul apropiindu-se de 65%.

Cehii de la Sportisimo şi Intersport ocupă următoarele locuri în top.

Avansul de doar 3% într-un 2022 marcat de inflaţie record a făcut ca retailerul Intersport, unul dintre cei mai vechi actori din acest domeniu, dar o prezenţă relativ discretă în ultimii ani, să coboare două locuri în clasamentul celor mai mari retaileri multibrand de echipamente sportive.

Pe piaţa de profil, lupta se dă între magazinele multibrad specializate precum Decathlon, Hervis sau Sportisimo, actorii online, unităţile monobrand ca de exemplu adidas ori Under Armour, dar şi magazinele nespecializate, cum ar fi cele de modă sau de comerţ cu dominantă alimentară precum hipermarketurile. Acestea din urmă au şi articole de sport în portofoliu, chiar dacă focusul nu e pe acest tip de produse.

Această concurenţă a devenit tot mai acerbă în ultimii ani, odată cu intrarea de noi jucători specializaţi sau nespecializaţi. Potrivit platformei de analiză termene.ro, în România existau în 2022 circa 800 de companii care şi-au declarat CAEN-ul (obiectul de activitate) - 4764 - Comerţ cu amănuntul al echipamentelor sportive, în magazine specializate. Totuşi, există şi unii retaileri care au declarat alt CAEN principal, fie el unul de modă, fie altul, chiar dacă vând haine sport ori echipamente sportive. Astfel, numărul actorilor din sector e chiar mai mare.

Cu toate astea, piaţa e concentrată la vârf, deşi există tot mai multe companii din eşalonul secund care cresc şi se dezvoltă. Acest lucru e posibil pentru că suma cheltuită anual de un român pe echipamente sportive este de până la de 5-6 ori mai mică decât cea pe care o alocă un austriac spre exemplu, conform celor mai recente date ZF. Această subdezvoltare îi încurajează pe retaileri să investească.

Lanţurile de magazine de echipamente sportive anunţă că există în continuare loc de expansiune pe piaţa din România, jucătorii fiind încurajaţi de rezultatele obţinute anul trecut pe plan local. Deşi se remarcă o prudenţă a consumatorilor când vine vorba de achiziţiile de produse de valoare mare, actorii din domeniu şi-au bugetat creşteri şi în 2023, la fel şi deschideri de magazine.

„Am ajuns la pragul de 50 de magazine Sportisimo în ţară. Planurile noastre urmăresc atât consolidarea, cât şi extinderea prezenţei noastre pe piaţa din România. Până la finalul anului 2023 avem în plan deschiderea a patru noi magazine în oraşele Bucureşti, Braşov, Alba Iulia şi Craiova“, declara recent Petru Andronic, country manager Sportisimo România.

Expansiunea marilor reţele are loc în condiţiile în care doar 6-7% din populaţia Românei practică sport cel puţin o dată pe săptămână, faţă de 70-80% în cazul ţărilor nordice. Aceste cifre indică o subdezvoltare a pieţei de echipamente sportive, dar ele reprezintă şi un indicator pentru potenţialul de creştere.

„România este o ţară foarte mare, potenţialul pieţei există în continuare. Nu trebuie să uităm că în România doar 6,3% din populaţie practică sport în mod regulat o dată pe săptămână“, confirmă şi Cătălin Pozdarie, CEO-ul Hervis în România.

În aceste condiţii, continuă expansiunea atât reţelele multibrand, cât şi cele monobrand. După vânzări, în cazul acestora din urmă, topul arată astfel: Sport Time Trade (importatorul şi distribuitorul Nike), Adidas România (Adidas), Kvantum Sport (Under Armour) şi Puma Sports România (Puma). Totuşi, Adidas şi Puma nu şi-au publicat rezultatele pe 2022 încă.

realizată cu susţinerea

realizată cu susţinerea

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE