După căderea regimurilor comuniste din Europa de Est, controlul în sectoarele bancare din regiune a fost preluat de bănci străine, majoritatea din Europa de Vest. Fluxurile de bani canalizate astfel de Occident prin bănci au căpătat forma creditelor sau împrumuturilor ipotecare, de obicei denominate în monedă străină – euro, franci elveţieni – ceea ce a „îngrăşat“ consumul şi preţurile locuinţelor şi terenurilor, scrie centralbanking.com.

Rezultatul este că intrările masive de capital au produs un boom imobiliar şi economic care se autoîntreţinea. Însă, spre deosebire de investiţiile directe străine, intrările de capital prin intermediul băncilor nu au contribuit la majorarea capitalului productiv, în condiţiile în care finanţarea străină a fost canalizată mai mult spre sectorul imobiliar. Fluxurile au dus totuşi la creşterea datoriei externe şi au provocat dependenţă de finanţarea din străinătate. Consecinţa este că economiile s-au îndatorat, dar nu şi-au majorat potenţialul productiv necesar plăţii datoriilor şi finanţării viitoare.

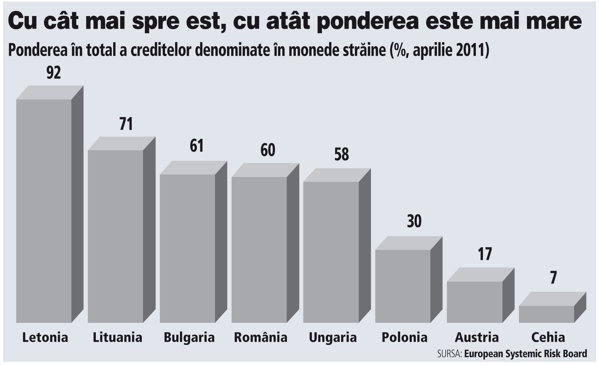

Creditarea în valută a contribuit semnificativ la „umflarea“ intrărilor de capital şi la creşterea creditului în Europa Centrală şi de Est. În ţări precum România, Bulgaria, Letonia şi Lituania predominante sunt împrumuturile în euro, ceea ce pare a fi o alegere normală deoarece cursurile de schimb de aici sunt legate de euro.

În schimb, în Austria, Ungaria şi Polonia rolul principal l-au avut francii elveţieni. Ponderea creditelor în valută este adesea corelată cu un raport credite/depozite ridicat, ceea ce nu este surprinzător având în vedere rolul lor în formarea fluxurilor de capital din sectorul bancar.

Riscurile creditării în monedă străină

Împrumuturile în valută prezintă o varietate de riscuri, inclusiv formarea de bule ale creditului, îndatorare ridicată şi riscuri de finanţare, dar şi impedimente pentru politica monetară. Deoarece creditarea în monedă străină are nevoie de accesarea pieţelor financiare externe, aceasta creşte intensitatea legăturilor financiare internaţionale, ceea ce amplifică vulnerabilitatea în faţa efectelor de contaminare dacă riscurile se materializează. Experienţa din Europa de Est demonstrează că împrumuturile în valută se reflectă în cele din urmă în bule ale preţurilor activelor.

Din cauza diferenţelor de curs valutar, creditele în monedă străină erau mai ieftine decât cele în monedă locală. Astfel băncile au atras noi debitori, majorându-şi cota de piaţă. Strategia este profitabilă pe termen scurt şi de aceea a fost trecută cu vederea de autorităţi.

Instituţiile financiare internaţionale recunosc că împrumuturile în valută sunt percepute ca fiind o ameninţare majoră pentru stabilitatea financiară. Ştiindu-se acestea, se pune întrebarea de ce creditarea în monedă străină este atât de răspândită. BERD argumentează că amploarea împrumuturilor acordate de bănci, indiferent de structura acţionariatului, este puternic determinată de mediul macroeconomic.

Economiştii BERD susţin, într-un studiu publicat în 2010, că nu au găsit nicio dovadă că băncile străine insistă indiscriminatoriu pe creditele în valută din cauza accesului mai facil la finanţare în monedă străină. Băncile străine împrumută, într-adevăr, în monedă străină mai mult sectorul corporate, însă nu şi clienţilor de retail.

În Bulgaria, băncile „au forţat“ creditarea în euro

Dar un studiu al Centre for Economic Policy Research, bazat pe date din sistemul bancar bulgar, a găsit „dovezi puternice“ că băncile forţează pentru creditarea în euro. La o bancă specializată pe credite de retail, al cărei nume nu este dat, o treime din numărul împrumuturilor în valută au fost cerute de firme în moneda locală.

Studiul are importanţă deoarece clienţii de retail sunt cei mai implicaţi în creditarea în monedă străină. Analiza a găsit, de asemenea, că banca e ezitantă în a acorda finanţare în sume considerabile şi pe termen lung în leva. Băncile din Europa de Est par nerăbdătoare să potrivească valuta în care le sunt structurate activele cu valuta în care este denominată datoria clientului.

În Ungaria, ministrul economiei, Mihály Varga, a declarat pentru Portfolio.hu că guvernul vrea ca împrumuturile în valută să dispară de pe piaţă, dar a subliniat că, spre deosebire de celelalte măsuri care au afectat sectorul financiar, de această dată vor fi consultări cu băncile. Cabinetul „nu va lua decizii printr-o intervenţie bruscă, ci lasă timp tuturor să-şi exprime punctele de vedere“, a spus Varga.

În acest context, remarcile lui Rogan par să trimită un mesaj cu totul diferit. Rogan a notat că ar fi „fericit dacă guvernul ar ajunge la un acord cu băncile în negocieri“, dar ei sunt pregătiţi să ia măsuri importante în parlament la toamnă, „cu sau fără un acord“. Guvernul ungar tratează de obicei foarte tranşant problemele cu băncile, pe care premierul Viktor Orban le învinovăţeşte că nu sprijină activ economia, şi prin urmare poziţia indicată de Rogan va fi, probabil, cea care se va impune.

În Ungaria multe bănci au proprietari străini, precum grupurile Erste şi Raiffeisen din Austria, Intesa Sanpaolo şi UniCredit din Italia şi Bayerische Landesbank din Germania.

Ungaria îşi va plăti datoria către FMI anticipat în această vară

Ungaria îşi va rambursa datoriile către Fondul Monetar Internaţional în această vară, cu câteva luni mai devreme decât este prevăzut în acordul de finanţare, a declarat premierul Viktor Orban, citat de agenţia Thomson Reuters.

„Ieri am anunţat Ministerul Economiei că vom plăti întreaga datorie către FMI în vara aceasta“, a spus el.

Cea mai mare parte, de 2,1 miliarde de euro, din datoria restantă din împrumutul de 20 de miliarde de euro contractat în timpul crizei globale din 2008/2009 ajunge la scadenţă anul acesta, iar restul anul viitor.

Premierul Orban vrea să taxeze luxul cu 35%

Premierul Orban vrea să taxeze luxul cu 35%

Premierul ungar Viktor Orban (foto) vrea să reîncerce introducerea TVA-ului de până la 35% pe produsele de lux pe care Comisia Europeană i-a refuzat-o, scrie The Wall Street Journal.

În prezent, TVA-ul general este de 27%, cel mai ridicat nivel din UE.

Într-un interviu radio-difuzat, Orban a subliniat că „o taxă pe lux“ de 30-35% va fi „un element mic dar simbolic în sistemul fiscal“. Proiectul de buget pentru anul viitor va include un TVA de 35% pe lux. El nu a indicat dacă vasele cu pânze ar intra între produsele taxabile.

Premierul a menţionat că guvernul vrea să majoreze veniturile bugetare din impozite legate de consum pentru a nu creşte taxele legate de forţa de muncă.

Ungaria a propus iniţial o taxă pe lux de 35% în 2011.

Acest articol a apărut în ediţia tipărită a Ziarului Financiar din data de 29.07.2013

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels