Sistemul bancar american, ale cărui slăbiciuni au cauzat cea mai mare criză financiară şi economică mondială de după cel de-Al Doilea Război Mondial, a redeschis robinetul creditării subprime, împrumuturi acordate persoanelor cu risc ridicat de default. Marile bănci precum JP Morgan Chase încearcă astfel să profite de dobânzile mari practicate pentru acest gen de credite pentru a acoperi veniturile de care au fost private de reglementările anticriză.

Această situaţie trezeşte îngrijorări în SUA, criticii acuzând că băncile "se înfruptă" din nou din cei mai vulnerabili debitori.

"Aceşti oameni sunt dependenţi de credit, iar băncile îi încurajează", a afirmat Charles Juntikka, un avocat specializat pe falimente din Manhattan.

NYT dă exemplul unei şomere, abia ieşite din faliment şi a cărei maşină a fost executată silit anul trecut, care este curtată de firmele financiare cu oferte de carduri de credit şi împrumuturi auto. "Nici chiar eu nu mi-aş acorda în momentul de faţă un împrumut", a spus aceasta.

În urma crize financiare acute din 2007-2009, al cărei simbol este prăbuşirea băncii de investiţii Lehman Brothers, debitorilor cu bonitate redusă le-a fost aproape total restricţionat accesul la finanţarea asigurată de creditorii tradiţionali. Însă, pe măsură ce şi-au revenit după pierderile cauzate de împrumuturile acordate debitorilor cu risc, unele dintre băncile mari tatonează din nou piaţa creditelor subprime, încurajate de dobânzile mari percepute pe acest segment. Dobânzile pot ajunge la aproape 30%, iar debitorii subprime adesea plătesc penalităţi de întârziere la plată.

"Este clar că se revine la afacerile tradiţionale", a afirmat Mark Williams, fost oficial al Rezervei Federale americane. Mai mulţi foşti oficiali din cadrul organismelor de reglementare financiară sunt îngrijoraţi că revenirea creditării subprime, deşi în stadiu incipient, este semnalul revenirii băncilor la practicile riscante din cauza cărora s-a declanşat criza financiară.

Băncile caută cu orice preţ să crească

Creditorii susţin că şi-au învăţat lecţiile şi că fac distincţie între pariurile fără şanse de câştig şi cei care în industria de profil sunt denumiţi "îngeri decăzuţi" - aceia care au o istorie favorabilă a rambursărilor înainte de a avea probleme din cauza dificultăţilor economice. "JP Morgan caută să fie un creditor atent şi responsabil. Banca evaluează permanent riscurile şi costurile finanţării", a declarat un purtător de cuvânt al băncii americane.

Creditorii susţin că şi-au învăţat lecţiile şi că fac distincţie între pariurile fără şanse de câştig şi cei care în industria de profil sunt denumiţi "îngeri decăzuţi" - aceia care au o istorie favorabilă a rambursărilor înainte de a avea probleme din cauza dificultăţilor economice. "JP Morgan caută să fie un creditor atent şi responsabil. Banca evaluează permanent riscurile şi costurile finanţării", a declarat un purtător de cuvânt al băncii americane.

Organismele de reglementare în domeniul bancar apreciază că, atât timp cât băncile respectă standardele de creditare şi monitorizează riscurile, nu există vreun pericol legat de extinedrea creditului la o gamă mai largă de persoane.

Economiştii spun, de asemenea, că majorarea creditării reprezintă un semn că economia se îmbunătăţeşte. În timp ce şomajul este la niveluri ridicate, populaţia şi-a redus datoria, iar delictele privind creditele auto şi împrumuturile prin carduri au scăzut accentuat de la maximele atinse în timpul crizei.

"Este vorba de o relaxare naturală a standardelor, deoarece băncile simt că se pot extinde din nou", a afirmat Michael Binz, director executiv la Standard&Poor's. Băncile pot pierde multe oportunităţi dacă se concentrează doar pe clienţi cu bonitate maximă.

Tendinţa de creştere a creditării pentru debitorii subprime nu s-a extins însă la piaţa creditelor ipotecare, cea mai vulnerabilă în timpul crizei, care a rămas deschisă doar pentru persoanele cu bonitate maximă.

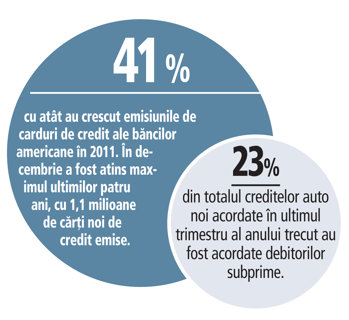

Emitenţii de carduri de credit au acordat debitorilor subprime împrumuturi de 12,5 miliarde dolari anul trecut, cu 54,7% mai mult decât în 2010, nivel însă mult inferior celui de 41,6 miliarde dolari din 2007.

Unele firme financiare lansează carduri de credit special destinate debitorilor cu bonitate redusă. De exemplu, Capital One, unul dintre pionierii cardurilor de împrumut, a introdus anul trecut un card care permite împrumutaţilor să reducă dobânzile dacă-şi plătesc la timp ratele timp de un an. Împrumuturile sunt în special atractive pentru creditori deoarece au rămas în mare parte neatinse de noile reglementări, mai severe.

Shauna Ames, în vârstă de 41 de ani şi manager de profesie, a povestit publicaţiei americane cum a primit o ofertă de card de credit de la Capital One, deşi compania a câştigat un proces împotriva ei pentru neplata unei datorii de aproape 5.500 de dolari..

"Încă nu pot să cred", a spus Ames, care a cerut protecţie faţă de creditori sub legea falimentului.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels