Creşterea economiei europene din primul trimestru este încurajatoare şi lăudată de politicieni, însă se bazează pe motoare care nu ţin la drum lung. Erorile comise în timpul crizei datoriilor încă se mai simt, iar o serie de probleme grave precum supraîndatorarea, deficitul de investiţii, slăbiciunile sistemului bancar şi îmbătrânirea populaţiei planează ameninţătoare.

Principalul motor de creştere economică este unul extrem de vulnerabil, consumul populaţiei. Repartiţia geografică a creşterii arată că economiile dependente puternic de cererea externă au evoluat slab, dacă nu chiar prost. Lituania şi Estonia sunt în scădere, iar Germania, Letonia şi Olanda au încetinit puternic. Ţările dependente de cererea şi consumul interne au evoluat mai bine decât s-a anticipat. Este cazul Franţei, Italiei şi Spaniei, scrie La Tribune.

Teoria austerităţii

Însă consumul intern a fost stimulat de două elemente nesustenabile: scăderea preţului petrolului, care s-a reflectat în ieftinirea combustibilului şi a ridicat puterea de cumpărare, sufocată de austeritatea prelungită, şi relaxarea măsurilor de austeritate, ceea ce a oferit o gură de oxigen economiilor şi încredere gospodăriilor, până acum prudente din cauza reducerilor cheltuielilor bugetare şi a creşterii şomajului. Un pic mai încrezătoare, gospodăriile au cheltuit mai ales pe ceea ce nu şi-au permis în zilele „negre“. Ceea ce este remarcabil în această revenire este că a contrazis discursurile care au dominat la Bruxelles şi în guvernele zonei euro, care au promis că relansarea se va produce mulţumită exporturilor, impulsionate de îmbunătăţirea competitivităţii interne ca efect al măsurilor de austeritate. După creşterea exporturilor ar fi urmat dezgheţarea consumului şi reluarea angajărilor. Realitatea demonstrează cât de greşită a fost această teorie, care a încurajat austeritatea. Chiar şi cu un euro slăbit atât de tare încât se vorbesşte de paritate cu dolarul, exporturile refuză să „explodeze“.

De aceea nu trebuie să mire pe cineva că Austria şi Finlanda, ţări care au militat puternic pentru austeritate, sunt în pană de creştere. Eşecul are la bază subestimarea a doi factori. În primul rând, „înţelepţii“ Europei, când au impus austeritatea, s-au agăţat de cererea externă, mai ales de cea din China, cea mai mare economie emergentă a lumii. Însă Beijingul a accelerat tranziţia modelului economic dinspre exporturi spre cererea internă. Schimbarea frânează creşterea economică. Apoi, austeritatea a distrus capacitatea productivă prin suprimarea cererii interne. Dezindustrializarea continentului, mai ales în Germania, a făcut mai dificil pentru anumite ţări europene să răspundă cererii externe.

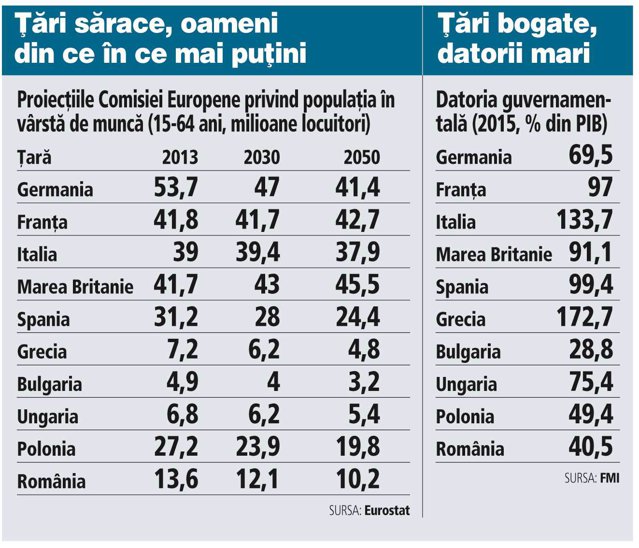

Şase probleme grave nerezolvate

Într-un material în care îndeamnă la prudenţă în privinţa economiei zonei euro, The Wall Street Journal a identificat 5 pericole care ameninţă creşterea. În pofida a 5 ani de austeritate, datoriile guvernelor continuă să crească sau să persiste la niveluri record. Sectorul privat are probleme similare cu reducerea îndatorării. Şase din cele mai îndatorate ţări din lume sunt în zona euro.

CE a explicat, atunci când a îmbunătăţit proiecţiile de evoluţie economică ultima dată, că „este foarte probabil ca şomajul să rămână la niveluri intolerabil de ridicate“. În timp ce reluarea creşterii economice conduce la crearea de locuri de muncă, reformele proiectate pentru mărirea flexibilităţii pieţei muncii şi pentru reducerea numărului de şomeri pe termen lung au ca efect imediat tocmai creşterea şomajului.

Ceea ce se întâmplă în Italia demostrează aceasta.

Ani de investiţii slabe din partea companiilor şi guvernelor au lăsat zona euro cu echipament depăşit de timp şi cu infrastructura în degradare, ceea ce reduce capacitatea regiunii de a-şi reveni rapid în următorii ani. Răspunsul oficial a fost lansarea Planului de Investiţii pentru Europa, cu care liderii europeni speră să încurajeze afacerile şi să resolve o parte din problemele infrastructurii. Chiar dacă acest plan funcţionează, va trece mult timp până când limita de viteză a economiei va creşte.

Poate că pe termen scurt provocarea Europei este să găsească locuri de muncă pentru şomeri, dar pe termen lung problema va fi găsirea angajaţilor cu care să acopere locurile de muncă. Cum ratele naşterilor scad, mai ales în Germania, cea mai mare economie din zona euro, populaţia europeană capabilă de muncă este în declin, iar numărul pesionarilor este în creştere.

Persistenţa crizei greceşti demonstrează că populismul şi austeritatea exagerată pot perturba stabilitatea zonei euro. Grecia ar putea intra în default şi cocheta cu ieşirea din zona euro, ceva fără precedent şi, probabil, cu consecinţe foarte urâte atât pentru Grecia cât şi pentru uniunea monetară. Relaţiile tensionate ale Europei cu Rusia testează, de asemenea, legăturile dintre statele europene, iar sancţiunile economice, aplicare atât de UE, cât şi de Rusia, vor afecta comerţul.

La ce a enumerat WSJ s-ar putea adăuga sistemul bancar. Unele dintre băncile din zona euro, în special din Franţa, Spania şi Italia, au rămas la fel de vulnerabile la crize financiare cum erau în 2008, potrivit unui studiu al Şcolii de Business a Universităţii din Portsmouth. În pofida schimbărilor făcute în sistemul bancar după marea criză financiară, politicile introduse nu vor reuşi să prevină colapsul băncilor, scrie The Independent.

„Sistemul bancar european rămâne extrem de vulnerabil la crize şi nu poate bloca efectul de contaminare, ceea ce sugerează că politicile proiectate pentru reducerea riscurilor de sistem nu îşi fac treaba“, a afirmat Nikos Paltalidis, profesor la Universitatea din Portsmouth şi coordonatorul studiului.

Dolarul va câştiga teren, iar cele două mari valute se vor lupta pentru paritate

Veştile rele din ultimele zile despre economia americană au slăbit dolarul, ceea ce a făcut ca euro să se aprecieze. De asemenea, saltul randamentelor obligaţiunilor americane şi germane i-a determinat pe investitori să cumpere sau să păstreze moneda europeană. După ce s-a depreciat la un minim de 1,04 dolari pe unitate în martie, euro a fost îndepărtat de paritatea cu moneda americană de programul masiv de achiziţii de active introdus de BCE.

Însă pe termen lung, managerii fondurilor care au investit în SUA se aşteaptă ca dolarul să-şi recâştige puterea, de la actualul nivel de peste 1,10 dolari pe euro. Aceasta face ca paritatea euro/dolar să fie încă foarte posibilă, scrie CNBC. BCE abia şi-a lansat programul de achiziţii de active, în timp ce Rezerva Federală americană este în plin proces de rebalansare a politicii după stoparea propriilor programe de ajustare cantitativă. Aceasta va susţine revenirea de durată a dolarului. Istoricul evoluţiei dolarului sugerează că moneda americană are tendinţa de a evolua în cicluri de trei-patru ani, în care aprecieri de 20-30% sunt normale, ceea ce înseamnă că aprecierea recentă de 15% a dolarului faţă de alte valute lasă loc de creştere, potrivit directorului de investiţii al PIMCO Mihir Worah. „Credem că a mai rămas loc de o apreciere de 5-10% pentru dolar“, a spus Worah. PIMCO este unul dintre cele mai mari fonduri de investiţii în obligaţiuni din lume.