Stere Farmache, preşedintele Bursei de Valori Bucureşti

"Mă aştept ca în perioada următoare volumele de tranzacţionare a celor cinci SIF-uri să crească. În esenţă, apetitul investitorilor pentru aceste acţiuni va depinde de performanţele celor cinci societăţi şi de contextul intern şi internaţional. Este important ca această decizie să nu ducă la concentrarea acţionariatului şi la scăderea free float-ului acţiunilor. Va exista o presiune mai mare, sper pozitivă, din partea acţionarilor asupra managementului SIF-urilor care poate duce la o îmbunătăţire a conducerii."

Lucian Anghel, economist-şef şi director al direcţiei de strategie a BCR

Lucian Anghel, economist-şef şi director al direcţiei de strategie a BCR

"Prin această decizie se elimină una dintre barierele pe care investitorii, atât români, cât şi internaţionali, le aveau atunci când intenţionau să realizeze investiţii de portofoliu la Bursa de Valori Bucureşti. Mă aştept ca măsura să aibă ca efect imediat o creştere a volumelor tranzacţionate şi a încrederii în Bursă. Cred că este un pas foarte bun având în vedere privatizările importante planificate pentru anul 2012. Bursa are un potenţial de dezvoltare pe termen lung mult peste cel al sistemului bancar, dacă toţi actorii importanţi pentru această piaţă reuşesc să-şi unească forţele pentru o viziune pe termen mediu şi lung. Există o fereastră de oportunitate unică pentru Bursa de Valori în 2012 pe care nu avem dreptul s-o ratăm dacă dorim să dezvoltăm în România şi alte instrumente de finanţare decât cele bancare."

Ovidiu Marian, senator PD-L şi unul dintre iniţiatorii proiectului

"Decizia de astăzi arată că există voinţă politică şi că Parlamentul este interesat de respectarea drepturilor acţionarilor minoritari. Este un semnal bun pentru vânzările de acţiuni pe care statul le pregăteşte la Transelectrica şi Transgaz. Proiectul legislativ a fost la început radical pentru că propunea ridicarea totală a pragului de deţinere, iar pe parcurs s-a optat pentru o majorare la 5% din capital, stabilindu-se ca după doi sau trei ani în funcţie de evoluţia pieţei, să se opteze pentru liberalizarea SIF-urilor şi eliminarea pragului. După ce vom vedea cum va reacţiona piaţa la ridicarea pragului, vom continua cu un proiect de lege de eliminare a pragului.".

Greg Konieczny, managerul Fondului Proprietatea (FP nu deţine acţiuni la SIF-uri, în schimb fondurile Franklin Templeton au pachete de aproape 1%)

Greg Konieczny, managerul Fondului Proprietatea (FP nu deţine acţiuni la SIF-uri, în schimb fondurile Franklin Templeton au pachete de aproape 1%)

"Considerăm că această decizie reprezintă un pas foarte important şi o măsură pozitivă pentru investitori, care vor putea acumula deţineri mai mari la SIF-uri şi pot deveni mai interesaţi de a investi pe piaţa de capital din România. Credem că în cele din urmă toate limitările de deţineri sau de vot trebuie înlăturate. Această măsură poate contribui la creşterea lichidităţii pieţei locale şi a vizibilităţii acesteia pe plan extern. De asemenea, salutăm această decizie pentru că reprezintă o aliniere a pieţei locale de capital la practicile internaţionale."

Dan Armeanu, profesor universitar doctor la Facultatea de Finanţe, Asigurări, Bănci şi Burse de Valori din cadrul Academiei de Studii Economice

"Ridicarea pragului este o decizie bună. Va dezgheţa piaţa locală de capital. În prima etapă, va fi bătaie pe aceste active, vom vedea o creştere a capitalizării bursiere şi a tranzacţiilor cu aceste acţiuni, însă pe termen lung evoluţia acţiunilor va depinde de ceea ce se întâmplă în Europa. Nu cred că ridicarea pragului va duce la un reviriment al pieţei locale de capital pentru ca acest lucru să se întâmple este nevoie de o însănătoşire a economiei locale şi a statelor din zona euro."

Marius Popescu, director general al ING Pensii, care administrează cel mai mare fond de pensii local (fondurile de pensii ale ING deţin câte 1% la fiecare SIF)

"Este una dintre cele mai aşteptate decizii. În primul rând, impactul se va concretiza în extinderea posibilităţilor de investiţii ale fondurilor de pensii în SIF-uri, ceea ce va contribui pe termen lung la randamente superioare pentru participanţii la aceste fonduri, dar şi în modul în care SIF-urile vor fi gestionate. Credem că această ridicare a pragului va avea un rol şi în sensul îmbunătăţirii percepţiei investitorilor despre bursa din România, prin această măsură fiind eliminată una dintre cele mai neînţelese limitări ale pieţei locale de capital."

Nicolae Pascu, preşedintele societăţii de administrare a investiţiilor STK Financial (fondul STK Emergent are câte 1% la fiecare SIF)

Nicolae Pascu, preşedintele societăţii de administrare a investiţiilor STK Financial (fondul STK Emergent are câte 1% la fiecare SIF)

"Am făcut azi un pas important spre normalitate, iar moştenirea trecutului socialist va avea o influenţă tot mai mică în prezent. Decizia de ridicare este foarte importantă din perspectiva efectelor pe care le are pe termen lung. Ridicarea pragului deschide oportunităţi de investitţii, dar şi mai important, cei care investesc şi cumpără acţiuni la SIF-uri pot să se implice în managementul acestor societăţi. Drept urmare mă aştept să aibă loc o consolidare a acţionariatului, cu un impact de reducere a free float-ului acestor societăţi fără însă să fie afectată lichiditatea acţiunilor"

Horia Gustă, preşedintele societăţii de administrare a activelor Certinvest

"Decizia de astăzi arată că există voinţă politică, iar acest lucru este extrem de important în contextul în care statul vrea să vândă pe Bursă din acţiunile pe care le deţine la companii din sectorul energetic. Pentru investitori, ridicarea pragului este un real câştig pentru că aceştia îşi vor putea majora expunerile pe aceste societăţi. Mai mult, cu o deţinere de 5% din capital se poate convoca AGA şi completa ordinea de zi din AGA, fapt ce dă mai multă putere acţionarilor minoritari. Pentru a vedea un impact pozitiv şi în afara bursei, alături de ridicarea pragului, este necesar ca privatizările companiilor de stat să se încheie cu succes. După primele zile de euforie, mă aştept ca acţiunile SIF-urilor să îşi continue creşterile într-un ritm moderat."

Costel Ceocea, preşedintele SIF Moldova

Costel Ceocea, preşedintele SIF Moldova

"Salutăm decizia de ridicare a pragului de deţinere luată astăzi de deputaţi. Prin ridicarea pragului de deţinere vom putea implementa mai bine politica de investiţii şi va fi mai uşor să strângem cvorumul necesar în AGA pentru modificarea actului constitutiv. În mod cert este un semnal pozitiv pentru creşterea încrederii investitorilor instituţionali străini în piaţa românească de capital."

Niciun alt preşedinte de SIF, cu excepţia preşedintelui SIF Moldova, nu a putut fi contactat ieri pentru comentarii privind ridicarea pragului de deţinere.

Adrian Pop, manager de portofoliu la compania suedeză de administrare a investiţiilor East Capital (fondurile East Capital deţin 2% la fiecare SIF)

"Este un pas foarte important pentru dezvoltarea pieţei de capital din România şi pentru o mai uşoară exprimare a drepturilor acţionarilor. Creşterea pragului va duce la creşterea lichidităţii nu numai pentru SIF-uri, dar şi pentru alte acţiuni pe piaţa de capital din România. În plus, creşterea pragului va facilita exprimarea drepturilor acţionarilor, care până acum s-a dovedit a fi dificilă în special la anumite SIF-uri. Ne aşteptăm ca lichiditatea pe SIF-uri să crească, şi ca urmare să atragă mai mulţi investitori străini în SIF-uri."

Doru Lionăchescu, preşedintele casei de investiţii Capital Partners

Doru Lionăchescu, preşedintele casei de investiţii Capital Partners

"Este o decizie şi o veste bună, însă din exterior există presiuni mari de reducere a interesului investiţional pentru România, iar ridicarea pragului de deţinere nu este suficientă pentru a întoarce trendul descedent. România are nevoie de zece astfel de veşti şi decizii bune pentru a atrage din nou interesul investitorilor străini. Ridicarea pragului creează pe termen lung premisele consolidării SIF-urilor în unu sau doi jucători puternici pentru că fără această consolidare nu au nicio şansă de supravieţuire în contextul regional. Trebuie însă adăugat că nici SIF-urile nu mai sunt la fel de atractive cum erau în anii trecuţi, după ce şi-au vândut participaţia la BCR, şi-au redus expunerea pe BRD, şi nici nu sunt prezente cu investiţii în sectoare care au crescut accelerat în ultimii ani, precum energia sau clinicile private."

Gabriela Anghelache, preşedintele Comisiei Naţionale a Valorilor Mobiliare

Gabriela Anghelache, preşedintele Comisiei Naţionale a Valorilor Mobiliare

"Ridicarea pragului de deţinere va influenţa pozitiv dezvoltarea pieţei de capital din perspectiva tranzacţiilor cu acţiunile SIF-urilor, însă indiferent la cât este stabilit pragul, fie că este 1%, fie că este 5% din capital, dificultăţile cu privire la constatarea acţiunii concertate se menţin. Este foarte greu de dovedit o acţiune concertată, iar acest lucru se menţine şi la un prag de 5% din capital. Obligaţia de a vinde din acţiuni dacă se constată o acţiune concertată se menţine şi la un prag de 5% din capital. După ce această lege va fi publicată în Monitorul Oficial, în calitate de reglementatori, vom vedea în ce măsură există posibilitatea punerii în discuţiei a acţiunii concertate."

Octavian Radu, proprietarul lanţului de librării Diverta şi acţionar la SIF-uri

"Ridicarea pragului de deţinere este încă un pas pe lungul drum al României de la socialism la capitalism. Un act de normalitate care arată cât de dificilă este «normalitatea» chiar şi acum, după 21 de ani."

Radu Hanga, directorul general al societăţii de administrare BT Asset Management (fondurile BT se numără printre acţionarii importanţi ai SIF-urilor)

"Ridicarea pragului de deţinere este un prim pas spre normalitate, de o mare importanţă pentru piaţa de capital şi pentru statul român care se pregăteşte anul viitor să lanseze un program ambiţios de privatizări. Pentru a obţine un preţ bun la acţiunile pe care statul le scoate la vânzare este important ca mediul investiţional şi piaţa de capital să fie favorabile, iar ridicarea pragului creează aceste premise. Impactul cel mai vizibil va fi în creşterea lichidităţii acţiunilor SIF-urilor şi ulterior a lichidităţii întregii pieţe de acţiuni, dar şi a interesului investitorilor, iar de aceşti factori depinde succesul viitoarelor privatizări şi listări de companii private."

ECUAŢIA SIF-URILOR: DE CE ESTE IMPORTANTĂ RIDICAREA PRAGULUI

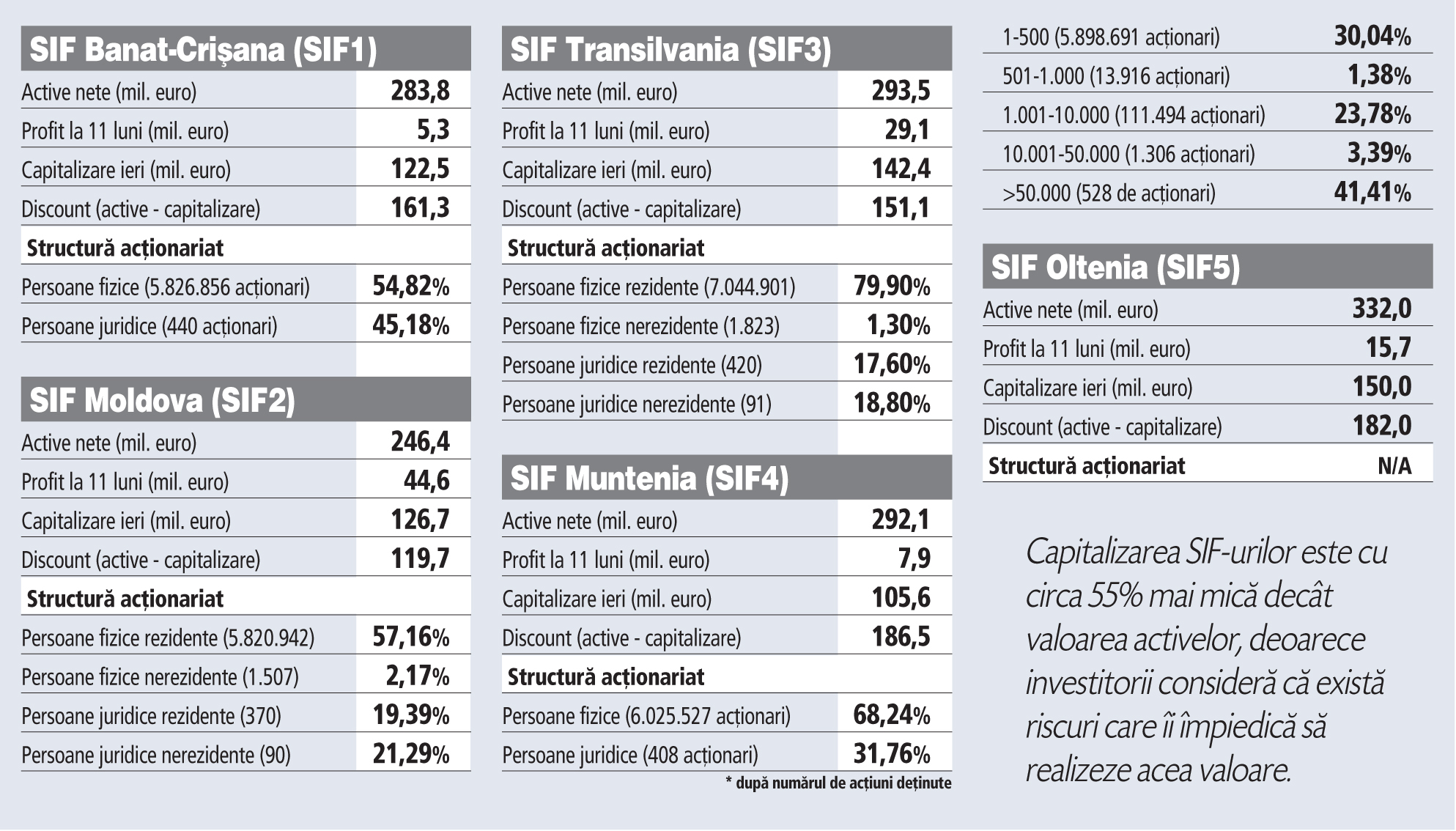

La SIF-uri, la fel ca la Fondul Proprietatea şi la orice fond de investiţii, potenţialul de creştere al acţiunii este dat de valoarea portofoliului de acţiuni pe care fiecare societate îl deţine. Conform datelor publicate lunar de SIF-uri, conform instrucţiunilor CNVM, valoarea cumulată a activelor celor cinci SIF-uri se ridica la finalul lunii noiembrie la aproape 1,45 mld. euro. Această valoare este calculată pe baza evaluării sutelor de participaţii pe care SIF-urile le au în portofolii, dintre care cele mai importante sunt cele de la BRD, BCR, Banca Transilvania, dar şi în zeci de alte companii, precum Petrom, Biofarm, companii hoteliere, fabrici şi altele.

Capitalizarea SIF-urilor reprezintăvaloarea lor de pe bursă, adică preţul pe care unii investitori sunt dispuşi să-l plătească pentru acţiuni şi la care alţi investitori sunt dispuşi să vândă. Capitalizarea SIF-urilor este în prezent cu circa 55% mai mică decât valoarea activelor, deoarece investitorii consideră că există anumite riscuri care-i împiedică să realizeze acea valoare, cum ar fi evoluţia pieţelor de capital sau faptul că o parte dintre participaţiile SIF-urilor nu sunt listate.

Cel mai important factor de risc este însă pragul de deţinere de 1%, care i-a împiedicat până acum pe investitorii în SIF-uri să cumpere pachete mai mari de acţiuni şi le-a limitat dreptul de a controla modul în care conducerile SIF administrează activele, dreptul de a cere dividende mai mari sau dreptul de a decide în privinţa valorificării unor active strategice precum participaţiile de la BCR. Majorarea pragului de deţinere de la 1% la 5% reduce riscurile investiţiilor în SIF-uri şi garantează faptul că acţionarii îşi vor putea exercita mai bine drepturile.

Consecinţa firească, spun analiştii, este că investitorii vor fi dispuşi să plătească un preţ mai mare pentru acţiuni, mai apropiat de valoarea lor reală, iar astfel actualii acţionari vor putea realiza o parte din potenţialul de 800 de milioane de euro, deci acţiunile lor vor fi mai valoroase. Nimeni nu poate estima cu exactitate cu cât vor creşte acţiunile SIF şi în ce perioadă, asta depinzând de o serie întreagă de factori, însă pe termen lung este de aşteptat ca unii investitori să acumuleze pachete mai mari de acţiuni şi să urce preţurile.

Presiunea acţionarilor asupra managementului va creşte, ceea ce ar trebui, teoretic, să aducă rezultate mai bune pentru companii şi dividende mai mari pentru acţionari. Fiecare SIF este stăpân în continuare peste active extrem de valoroase, de la hoteluri până la fabrici din diferite domenii, astfel că există loc şi pentru creşterea valorii activelor, printr-o administrare mai eficientă.

În final, asta va face ca cele câteva milioane de români care deţin acţiuni la SIF-uri, să şi le poată vinde la un preţ mai bun, ceea ce va determina intrarea în piaţă a unor capitaluri care acum zac nefolosite. În 2007, când acţiunile SIF-urilor au atins maximele, sute de mii de români veneau în fiecare lună la bursă să-şi vândă acţiunile pentru că ele valorau ceva, iar cu banii obţinuţi puteau să-şi cumpere electrocasnice sau alte bunuri de care aveau nevoie. Astfel, bursa contribuia şi ea la creşterea consumului şi a economiei.

Cu toate astea, fiecare SIF are în continuare peste 5 milioane de acţionari cu pachete de până la 500 de acţiuni, dar care în total reprezintă circa 30% din capitalul SIF-urilor. Creşterea preţului acţiunilor i-ar putea face să-şi vândă acţiunile, ceea ce ar crea lichiditate pe bursă şi ar oferi o resursă suplimentară pentru consum. Pentru asta e nevoie însă ca mai mulţi investitori să fie dispuşi să cumpere, iar ridicarea pragului de deţinere asigură tocmai acest lucru.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels