Majoritatea analiştilor de pe piaţa de capital sunt de părere că deprecierea puternică a leului faţă de principalele valute din ultimele luni va avea în general un impact negativ asupra rezultatelor ce urmează să fie făcute publice de companii începând cu trimestrul al doilea pentru că majoritatea se finanţează în valută. Sezonul de raportare al rezultatelor pe primul semestru a anului va începe săptămâna viitoare şi va fi deschis de Aerostar Bacău (ARS), prima companie care-şi va anunţa rezultatele.

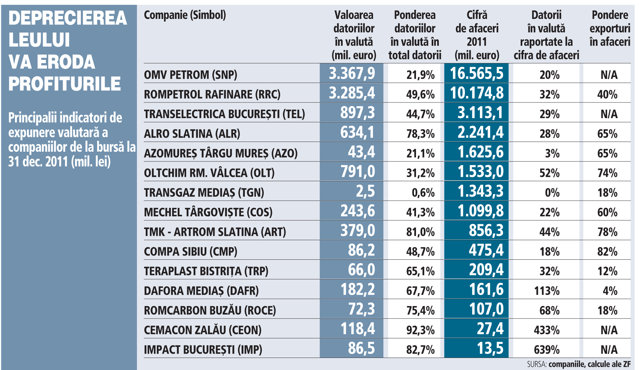

Companiile de la BVB aveau la finele anului 2011 datorii totale care cumulau 34 de miliarde de lei (circa 7,9 miliarde de euro). Din acestea, mai bine de jumătate sunt contractate în valută.

La jumătatea anului companiile care au credite în valută va trebui să marcheze în bilanţ pierderi pe partea financiară ca efect al reevaluării datoriilor în euro sau dolari pe fondul aprecierii acestor monede faţă de leu.

Spre exemplu, o companie cu datorii de 10 milioane de euro va înregistra la şase luni pierderi financiare de circa 1,3 mil. lei din această operaţiune contabilă de reevaluare a datoriilor. Dacă s-ar lua în calcul cursul din prezent, de 4,6 lei/euro, aceeaşi companie ar marca la zi în bilanţ o pierdere de 2,8 mil. lei din reevaluarea datoriei de 10 milioane de euro după ce moneda europeană s-a apreciat cu 6% de la începutul anului.

Companiile cu datorii în dolari sunt şi mai afectate în condiţiile în care dolarul s-a apreciat faţă de leu cu 5,9% în primul semestru şi de la începutul anului s-a întărit cu 13,8%. Pierderile contabile rezultate din reevaluarea datoriilor în dolari sunt de circa două ori mai mari decât cele în euro.

"Majoritatea companiilor lucrează cu finanţări în valută pentru că plătesc dobânzi mai mici şi în condiţiile în care aşteptările erau de stabilizare a leului într-un palier de 4,1 - 4,3 lei, iar stabilizarea cursului le-a întărit convingerea că acest palier este sustenabil şi companiile s-au îndreptat spre linii de finanţare în valută. De altfel datele arată că tendinţa la nivelul agenţilor economici din România a fost de creştere a creditelor în valută în ultima perioadă. O parte din companiile de la bursă care au finanţări în valută vor înregistra pierderi pe partea financiară, dar acesta a fost un risc asumat de la bun început pentru a plăti o dobândă mai redusă la credite", spune Adrian Danciu, şeful departamentului de analiză din cadrul Broker Cluj.

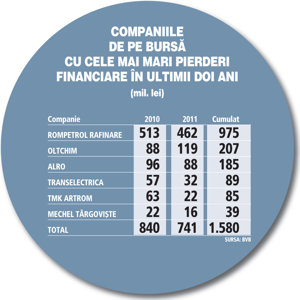

Printre companiile cele mai afectate de evoluţia cursului de schimb din ultimele luni se numără Rompetrol Rafinare (RRC), care este puternic îndatorată în dolari, soldul creditelor în valută ale companiei ridicându-se la finele anului trecut la 3,28 mld. lei, respectiv o treime din afacerile companiei pe anul 2011, de 10,1 mld. lei (2,4 mld. euro).

Transelectrica Bucureşti (TEL) care avea la 31 decembrie 2011 datorii în valută de aproape 900 mil. lei, în cea mai mare parte în euro, ar putea înregistra de asemenea un rezultat negativ ca urmare a reevaluării datoriilor la cursul depreciat al leului de la 30 iunie, de circa 4,45 lei/euro. Câştigul companiei ar putea fi puternic afectat şi în a doua parte a anului dacă cursul de schimb se menţine la nivelul actual, de circa 4,6 lei/euro.

Alte companii afectate de deprecierea leului sunt Dafora Mediaş (DAFR), Cemacon Zalău (CEON) şi Impact Bucureşti, companii la care datoriile în valută depăşeau la finele anului trecut cifra de afaceri aferentă anului 2011.

Alte companii afectate de deprecierea leului sunt Dafora Mediaş (DAFR), Cemacon Zalău (CEON) şi Impact Bucureşti, companii la care datoriile în valută depăşeau la finele anului trecut cifra de afaceri aferentă anului 2011.

Totuşi sunt unele companii de la bursă, precum exportatorii sau companii care încasează banii pe marfă în valută, care sunt avantajate de întărirea euro şi a dolarului pentru că încasează mai mulţi lei pentru aceeaşi marfă.

De exemplu producătorul de îngrăşăminte Azomureş Târgu-Mureş (AZO) a exportat anul trecut 65% din producţie şi are foarte puţine datorii în valută.

Producătorul de piese auto Compa Sibiu (CMP), care exportă 80% din producţie şi are o pondere scăzută a creditelor în valută, de circa 18% în afaceri, ar putea fi de asemenea avantajată de deprecierea leului.

Chiar şi în aceste cazuri fericite analiştii atrag atenţia asupra faptului că volatilitatea de pe pieţe ar putea reduce cererea companiilor şi în consecinţă le-ar putea afecta activitatea.

"Deşi în mod normal companiile exportatoare sunt avantajate de deprecierea leului, totuşi sunt multe cazuri în care avantajul financiar obţinut la export este diminuat de necesitatea de a importa materia primă la un preţ mai mare, cum se întâmplă în industria farmaceutică. Iar dacă societatea are datorii în valută, cum este cazul Antibiotice Iaşi, rezultatul financiar negativ anulează efectul de creştere a vânzărilor. Într-o situaţie similară se află Compa, care exportă 80% din producţie, dar care are datorii în valută. Dintre companiile mari expuse riscului valutar, se regăseşte Transelectrica cu un grad de îndatorare de 48%, peste 80% din datorii fiind denominate în euro, dolari şi yeni. În ceea ce priveşte sectorul bancar, dar şi SIF-urile care au expunere mare pe bănci, deprecierea leului conduce la creşterea riscului de credit pentru băncile care au acordat credite în euro", spune Dragoş Dărăbuţ, directorul general al societăţii de administrare a investiţiilor Vanguard Asset Management.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels