Pe 17 septembrie 2007 a fost dat startul pensiilor private obligatorii. Românii cu un loc de muncă şi cu vârste de până la 35 de ani au fost obligaţi să îşi aleagă unul dintre cele 14 fonduri de pensii private obligatorii la care să contribuie pentru pensia de peste 20 de ani.

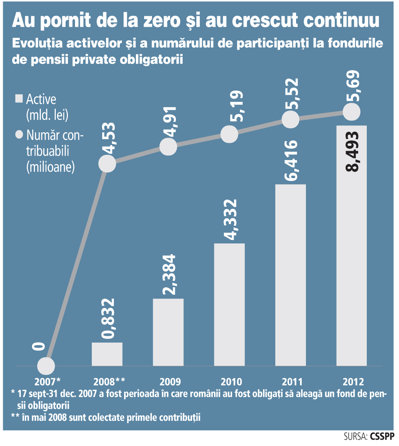

Perioada de aderare a durat trei luni şi jumătate, până pe 31 decembrie 2007, iar primele contribuţii au fost încasate de fonduri în luna mai 2008. De atunci, lună de lună, fondurile de pensii private au colectat contribuţii din venitul brut al angajaţilor, ajungând după cinci ani la active nete totale de 8,4 miliarde de lei şi la un număr de 5,6 milioane de participanţi.

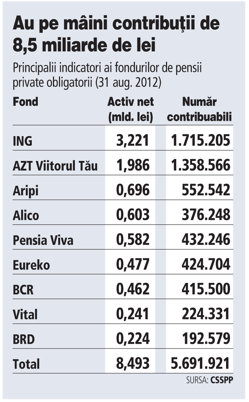

Nouă mari fonduri fac piaţa pensiilor private în prezent, mai puţin cu cinci fonduri faţă de anul 2008. Cel mai mare fond de pensii obligatorii este fondul ING cu active nete de 3,2 miliarde de lei de la un număr de 1,715 milioane de participanţi, potrivit informaţiilor disponibile la finalul lunii august. Pe locul secund este fondul administrat de Allianz-Ţiriac, numit AZT Viitorul Tău, cu active nete de aproape 2 miliarde de lei de la 1,358 milioane de participanţi, iar pe locul al treilea se situează fondul administrat de Generali, numit Aripi, cu active de 696,2 milioane de lei de la 552.542 participanţi. Cel mai mic fond de pensii obligatorii este fondul administrat de BRD cu active nete de 224 milioane de lei de la 192.579 participanţi.

În ultimii cinci ani au dispărut din piaţă, fiind absorbite de jucătorii mai mari, fondurile administrate de KD, OTP, Prima Pensie, Bancpost. În prezent este în derulare fuziunea dintre fondul Alico, cu active de 603 milioane de lei, şi fondul Pensia Viva, administrat de Aviva Pensia cu active de 582 milioane de lei, astfel că numărul jucătorilor se va reduce la opt. Noul fond va avea active de circa 1,2 mld. lei şi va urca pe locul al treilea în top.

Activele de 8,493 miliarde de lei ale fondurilor de pensii private provin în mare parte din contribuţiile pe care le-au plătit lună de lună angajaţii din venitul brut, dar şi din randamentele pe care fondurile de pensii le-au obţinut în urma investiţiilor.

Activele de 8,493 miliarde de lei ale fondurilor de pensii private provin în mare parte din contribuţiile pe care le-au plătit lună de lună angajaţii din venitul brut, dar şi din randamentele pe care fondurile de pensii le-au obţinut în urma investiţiilor.

Pentru primul an de funcţionare, respectiv 2008, contribuţia la fondurile de pensii a fost fixată la 2% din venitul brut, urmând ca în fiecare dintre anii următori să crească cu jumătate de procent astfel încât în 2016 să ajungă la 6%. În 2009, anul în care România a luat un împrumut de 20 miliarde de euro de la FMI, Comisia Europeană şi Banca Mondială, contribuţia a fost plafonată la 2%, deşi era programată să crească la 2,5%. În 2010 a fost reluată majorarea cu câte o jumătate de punct procental pe an. Pentru 2012 contribuţia este de 3,5% din venitul brut. În 2008 fondurile încasau contribuţii lunare de câteva milioane de lei, însă pe măsură ce a crescut numărul de participanţi şi cota de participare, au crescut şi încasările.

Astfel, în august 2009 fondurile au încasat 109 milioane de lei sub forma contribuţiilor, în timp ce în august 2011 au intrat 183 milioane de lei în conturi. Pentru ca în iulie 2012 să fie virate contribuţii de 213 mil. lei.

Şi numărul de participanţi a crescut, de la 4,5 milioane în 2008 până la 5,6 milioane în august 2012. Mare parte din cei 1,1 milioane de români intraţi în sistemul pensiilor private obligatorii în ultimii cinci ani au fost distribuiţi aleatoriu la un fond. Acest lucru semnalizează faptul că, la cinci ani de la lansare, românii încă nu cunosc suficient modul în care funcţionează pensiile private şi nici beneficiile sistemului.

Unul dintre obiectivele cu care pensiile private au pornit la drum în 2007 a fost să crească gradul de educaţie financiară în rândul românilor care urmau să devină investitori pentru propria pensie. Indirect, fiecare dintre cei 5,6 milioane de români cu un cont de pensie privată sunt investitori în titluri de stat, în obligaţiuni şi în acţiuni tranzacţionate la bursă, însă prea puţin înţeleg că viitoarea pensie va depinde şi de cât de profitabile sunt investiţiile pe care le fac fondurile.

În România, vârsta de pensionare a fost stabilită la 63 de ani pentru femei şi la 65 de ani pentru bărbaţi. Cei care se retrag astăzi din activitate primesc lunar o pensie ce provine parte din contribuţiile plătite către stat de angajaţi şi parte din împrumuturile pe care le face statul pentru a umple deficitul de 13,7 mld. lei de la bugetul de pensii. Cei care vor ieşi însă la pensie peste 20 de ani vor beneficia de o pensie de la stat, de o pensie de la fondul obligatoriu şi de încă o sumă de bani dacă au contribuit la un fond facultativ. Este dificil de estimat la ce valoare ar putea ajunge pensia plătită de fondul privat sau de cel facultativ, cert este însă că viitorul pensionar nu va depinde doar de stat la bătrâneţe.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels