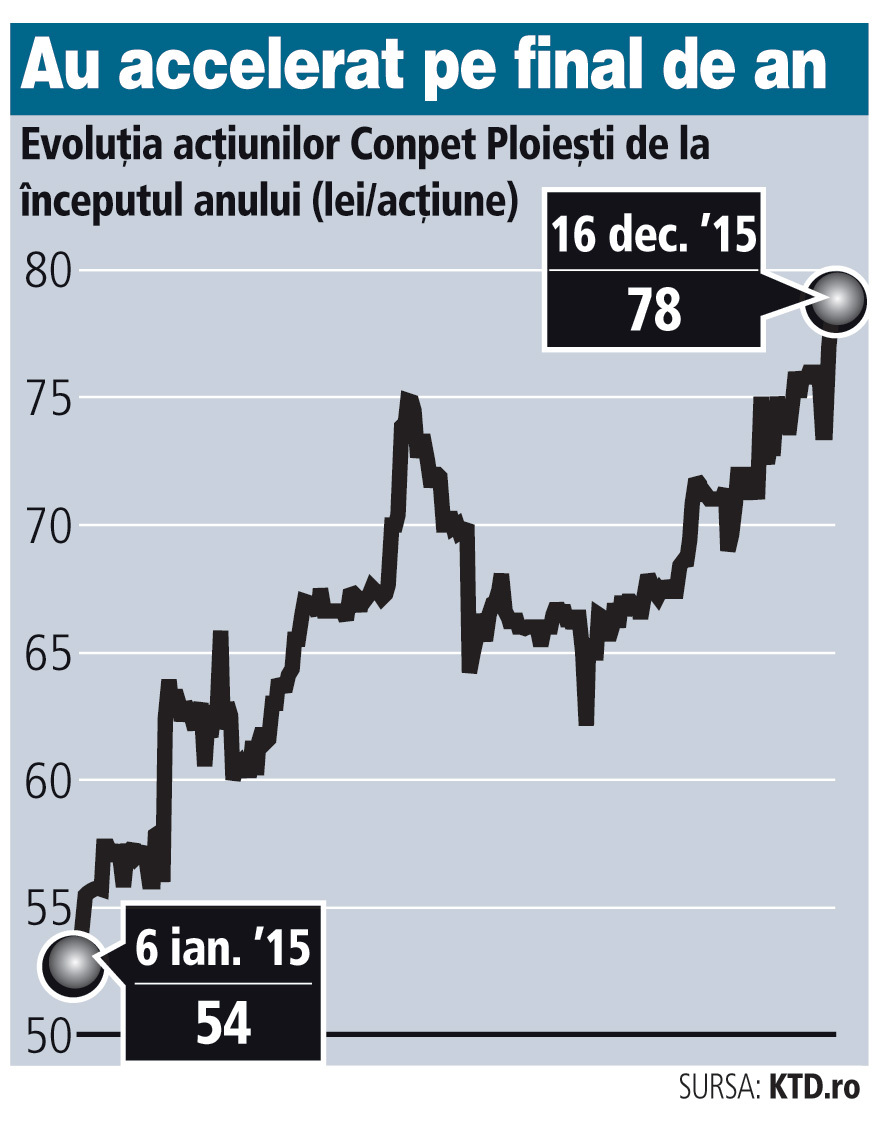

Achiziţiile derulate de fondurile străine de investiţii au urcat acţiunile Conpet Ploieşti (COTE) la maxime istorice în acest an, însă odată cu achiziţiile au „absorbit” şi lichiditatea acţiunilor transportatorului de ţiţei.

Titlurile Conpet au atins joi, 10 decembrie, cotaţia maximă de 79 lei/acţiune, iar în şedinţa de ieri se tranzacţionau la 78 lei/acţiune. Pe 8 decembrie, Utilico Emerging Markets, un fond din Bermuda care anterior nu fusese dezvăluit ca acţionar semnificativ, a anunţat că şi-a majorat deţinerea la 6,7% din acţiunile Conpet.

Rulajele cu acţiuni COTE au frânat însă în ultimele luni, după o creştere explozivă la începutul anului, când Conpet ajunsese să îndeplinească criteriile de lichiditate pentru includerea în indicele BET, al celor mai lichide zece acţiuni.

O serie de fonduri străine de investiţii au intrat în acţionariatul companiei începând din noiembrie 2014, când Fondul Proprietatea (FP) şi-a redus participaţia în Conpet de la aproape 30% la 6% din capital, printr-un plasament privat. „În prima parte a anului se resimţeau încă efectele plasamentului de la finalul anului trecut, iar investitorii se repoziţionau faţă de acea tranzacţie“, spune Cristina Boicu, head of equity sales la Raiffeisen Bank.

Oferta FP a mărit free-float-ul Conpet, adică ponderea acţiunilor libere la tranzacţionare, dar titlurile disponibile au fost rapid acumulate de alţi investitori instituţionali.

„Free-float-ul de 52 milioane de euro este mic faţă de restul companiilor din sector şi este posibil ca structura acţionariatului să fie una care se axează pe deţineri pe termen mai lung“, a adăugat brokerul de la Raiffeisen. Brokerul nu se aşteaptă ca acţiunile COTE să repete performanţa de anul acesta, când s-au apreciat cu 40%. Compania îşi propune să-şi răsplătească mai departe investitorii cu dividende, potrivit bugetului pentru anul acesta şi a prognozelor pentru anii următori.

Anul viitor, compania intenţionează să distribuie dividende de 49,1 milioane de lei, sau 92% din profitul net estimat pentru anul acesta. Suma alocată s-ar traduce în dividende brute de 5,68 lei/acţiune, care ar fi cu 4% mai mici decât suma distribuită în 2015 din profitul realizat în 2014, potrivit calculelor ZF. În 2015, compania a distribuit acţionarilor ca dividende întreg profitul obţinut anul trecut.

„Eu aş cataloga acest titlu ca «value stock» (acţiune cu randament ridicat al dividendului şi cu un indicator PER mic - n. red.), dividendul pare în continuare atractiv. În plus, multiplii săi fiind în linie cu media sectorului, aş vedea mai repede stabilitate pe preţ“, apreciază Cristina Boicu.

La un preţ al acţiunilor de 78 lei, dividendele plătite anul viitor ar avea un randament brut de 7,3%. Compania are un indicator PER de 13, în linie cu celelalte companii din energie ce activează în poziţii de monopol. Cel mai mare acţionar al companiei este ministerul Energiei cu 58% din capital.