Dobânzile la creditele de nevoi personale în lei rămân încă ridicate în piaţa bancară din România, chiar dacă ecartul dintre dobânda medie la credite şi dobânda la depozite a scăzut la cel mai redus nivel din ianuarie 2018, de 6,46%.

La data de 1 septembrie 2019, băncile din România practică o dobândă anuală efectivă (DAE) ce poate varia între 7,49% şi 15,99% pentru creditele de nevoi personale în lei, potrivit datelor agregate de ZF în baza simulatoarelor de credite de pe site-urile băncilor din România.

Dobânzile la creditele de nevoi personale pot varia la fiecare bancă în funcţie de tipul de dobândă aleasă, fixă sau variabilă, precum şi în funcţie de alţi factori precum virarea salariului la banca respectivă - ce aduce de obicei după sine o reducere de dobândă -, nivelul de risc prezentat de client, venitul realizat şi comportamentul de plată.

Cel mai ieftin credit de nevoi personale din România

Astfel, analiza ZF pentru luna septembrie este realizată în baza unor simulări de credit de nevoi personale în lei cu dobândă fixă, fără virarea venitului clienţilor la respectiva bancă, în valoare de 20.000 de lei, pe o perioadă de cinci ani - reprezentând creditul standard de nevoi personale.

Banca Transilvania, cea mai mare bancă din România în topul după active din 2018, practică un DAE de 12,39% la acordarea unui credit de nevoi personale, valoare care se poate schimba în baza informaţiilor prezentate de respectivul client.

În continuare, BCR, a doua bancă din piaţă, practică o dobândă DAE de 10,74% în aceleaşi condiţii de creditare; Însă, în funcţie de oferta personalizată pe comportamentul de plată, istoric, sumă, perioadă, dar şi alte elemente, DAE la BCR poate varia între 7,49% şi 17,51%.

BRD-SocGen aplică DAE de 14,3% pentru un credit de nevoi personale, în timp ce subsidiara locală a italienilor de la UniCredit practică o dobândă DAE de 15,99%, care în condiţiile potrivite poate pleca de la 8,99% pentru creditele cu dobândă fixă şi de la 7,99% pentru dobândă variabilă.

Raiffeisen Bank, a cincea bancă din industria locală în topul după active, practică DAE de 15,14% pentru un credit de nevoi personale de 20.000 de lei pe o perioadă de cinci ani, la un calcul standard, însă DAE poate scădea chiar şi până la 9% în cazul virării veniturilor din salarii la această bancă şi în cazul în care există garanţii ipotecare.

În cazul olandezilor de la ING pe piaţa locală, DAE este de 12,9% şi poate scădea la 9,58% în funcţie de îndeplinirea unor condiţii precum încasarea salariului la banca creditoare.

CEC Bank, singura bancă a statului român din top zece bănci după active, are un DAE de 10,4% pentru acest tip de credit, dar această dobândă poate creşte sau poate scădea în funcţie de tipul de credit ales şi în funcţie de încasarea salariului şi a costurilor asociate riscului.

Dobânda DAE practicată de Alpha Bank pentru un credit de nevoi personale este de 11,85% şi se poate modifica, de asemenea, în timp ce OTP Bank România oferă o dobândă anuală efectivă de 11,23%, care poate scădea până la 9,04% în condiţii perfecte de creditare. Garanti Bank practică DAE de 11,71% pe modelul de creditare utilizat în analiză, dar acestea pot varia.

Ce se întâmplă cu creditele pe piaţa din România

Rata dobânzii de politică monetară a fost menţinută de BNR în ultimul an la 2,5% pe an. Volumul creditelor de consum în lei acordate populaţiei era în august la nivelul de 48,5 miliarde de lei, potrivit datelor BNR.

Creditul privat total a ajuns în august la o creştere de 8% comparativ cu aceeaşi lună de anul trecut, soldul urcând la un record de 264,6 mld. lei.

Creditarea a continuat să crească în acest an cu toate că BNR a decis la finalul lui 2018 să impună din 2019 pentru creditele populaţiei în lei un grad maxim de îndatorare de 40% din venitul net, în timp ce pentru creditele în valută pragul este de 20%, atât pentru împrumuturile ipotecare, cât şi pentru cele de consum.

Economia României creşte în continuare pe baza consumului. Ritmul de creştere economică s-a temperat în T2/2019, la 4,4% an/an, de la 5% în T1/2019. În primul semestru din 2019, PIB-ul a crescut cu 4,7% faţă de aceeaşi perioadă a anului precedent.

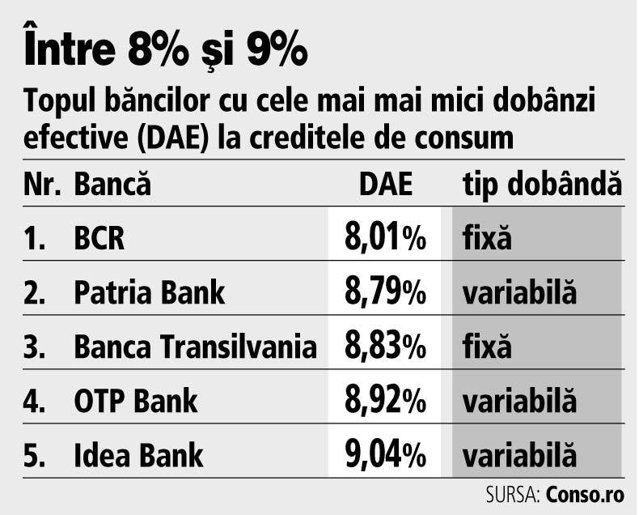

Băncile care practică cel mai mic DAE din piaţă la creditele de consum şi care sunt factorii de influenţă

În privinţa creditelor de nevoi personale, dobânzile pot varia mult în funcţie de tipul dobânzii, fixă sau variabilă, şi de coroborarea cu alte „avantaje“ pentru client precum încasarea venitului prin banca respectivă, achiziţia odată cu creditul a unor produse de asigurare sau a altor produse de la banca respectivă sau accesarea creditului online.

1. Astfel, potrivit datelor agregate de platforma conso.ro, cea mai redusă dobândă anuală efectivă (DAE) din piaţă este la BCR, unde costul poate scădea chiar şi până la 8,01% în cazul unor condiţii de „creditare perfectă“ pentru creditul de nevoi personale cu dobândă fixă în cazul încasării venitului la această bancă pentru produsul Divers.

2. A doua cea mai redusă dobândă din piaţă vine pentru clienţii Patria Bank, care au şi asigurare de viaţă şi asigurare de imobil şi aleg dobândă variabilă, ceea ce duce la un DAE de 8,79% pe produsul Patria Plus.

3. A treia cea mai redusă DAE este în cazul Băncii Transilvania, pentru dobândă fixă, încasarea venitului la BT şi accesarea creditului online, cu o dobândă de 8,83%.

4. De asemenea, OTP Bank oferă pentru creditele accesate online, pentru clienţii care încasează venitul la bancă şi în cazul dobânzii variabile, un DAE care pleacă de la 8,92%.

5. Top cinci dobânzi din piaţă este completat de Idea Bank, pentru clienţii care încasează salariul la bancă, creditul VIP cu dobândă variabilă la DAE de 9,04%.