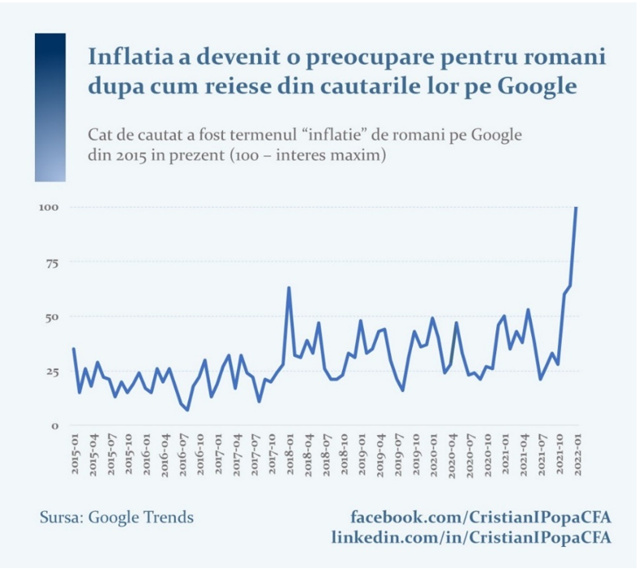

“Inflaţia apare atunci când oamenii încep să vorbească despre inflaţie” spune un citat celebru al lui Alan Blinder, vice-preşedinte al Băncii Rezervei Federale (FED[1]) între anii 1994 şi 1996. Ei bine, în prezent se vorbeşte mult despre acest fenomen, la o simplă verificare a trendurilor Google, termenul “inflaţie” este la un nivel record în căutările românilor din ultimii ani. Mai mult, “febra” inflaţiei pare că a cuprins tot mapamondul[2]. Inflaţia poate avea mai multe surse însă.

Inflaţia este o „taxă” parşivă, pentru că deşi o plătim, ea nu se vede, nu vine o decizie anuală de impunere pentru ea şi nici pe ghişeul.ro nu apare, iar atunci când este mică este greu perceptibilă. Nota de plată a inflaţiei se plăteşte prin scumpirea bunurilor şi serviciilor, o plătesc cu preponderenţă cei cu venituri fixe, ce nu se ajustează rapid in sus, dar si cei ce au economisiri bancare sau deţineri monetare, “la ciorap”, sau în instrumente cu venit fix. Iar dacă este o inflaţie la alimente atunci cei cu venituri mici sunt cei mai afectaţi, pentru că ei au o pondere mai mare a alimentelor în coşul de consum. Chiar dacă veniturile s-ar ajusta, crescând cu rata inflaţiei să presupunem, inflaţia rămâne o taxă pe economisiri. De-a lungul istoriei, omenirea a trecut prin multe tensiuni sociale şi chiar revoluţii pornite de la creşterile preţurilor la alimente sau energie.

Într-o tranzacţie, în general, este implicat un bun sau serviciu pe deoparte şi o cantitate de bani de cealaltă parte. Inflaţia este fenomenul de creştere generalizată a preţurilor dacă ne raportăm la bunuri şi servicii. Deci inflaţia apărută din şocuri pe partea de ofertă nu este inflaţie decât dacă ajunge să fie transmisă în inflaţia de bază, deci generalizată. Dacă ne raportăm la bani, inflaţia este fenomenul de erodare a valorii banilor, fiind nevoie de mai mulţi bani pentru a cumpăra acelaşi lucru. Deci nu neapărat bunurile sunt mai rare sau scumpe, ci banii sunt „mai ieftini”.

Un alt aspect important în perioadele în care inflaţia este ridicată este denaturarea calculului economic în economie şi sporirea apetitului investitorilor pentru active ce prezervă puterea de cumpărare sau ce pot aduce randamente reale pozitive, apărând astfel riscul unor „bule”.

Inflaţia apare ca rezultat al suprastimulării economiei de către decidenţi, deci din intervenţia statului. Iar în ultimul an, la nivel global, pe seama impactului negativ avut de pandemie asupra ofertei dar şi al impactului pozitiv avut de măsurile decidenţilor de stimulare fiscală şi monetară asupra cererii, inflaţia a reapărut. Acest aspect este foarte expresiv descris de Larry Summers, fost secretar al Trezoreriei SUA, care exprimându-şi îngrijorarea, spunea că injectând mai multă cerere în economie decât există ofertă (a se citi producţie efectivă) este ca atunci când se umple cada cu apă caldă: sentimentul este minunat, dar dacă nu opreşti apa la timp, apa va „da peste”, va curge pe lângă. Este mult mai greu să cureţi după decât să previi inundaţia.

Suplimentar faţă de stimularea cererii de către autorităţi, cum multe servicii nu erau disponibile din cauza restricţiilor de mobilitate şi nevoii de distanţare, cererea s-a concentrat pe bunuri. În SUA de exemplu, problemele din lanţurile de aprovizionare şi lipsa de procesoare, şi ele induse de pandemie, au redus cantitatea de bunuri de pe rafturi şi numărul de automobile produse. Deci cerere mare şi oferta (mai) mică. În acelaşi timp, “banii din elicopter” proaspăt printaţi de către FED şi “aruncaţi” de Guvernul SUA spre cetăţeni, pentru stimularea consumului au crescut cererea. Deci bani mai mulţi urmăreau bunuri mai puţine.

Pieţele de energie, de unde provine o bună parte a acestui puseu inflaţionist, au avut şi ele de suferit în pandemie: investiţiile s-au redus în 2020, dar cererea a revenit fulminant în 2021. Isabel Schnabel, membru al Consiliului Executiv al Băncii Centrale Europene ne atrăgea recent atenţia spunând că „tranziţia verde” poate fi inflaţionistă. Închiderea centralelor pe cărbune (şi în unele ţări şi pe cele nucleare), creşterea preţului certificatelor CO2 şi reducerea consumului de combustibili fosili, sub impactul politicilor de „înverzire”, ne arată exact asta: energia se scumpeşte, uneori semnificativ. Reducerea poluării şi înverzirea sistemului energetic este probabil necesară, însă costă, reducerea producţiei când cererea stagnează sau chiar creşte impune noi surse de energie, în lipsa lor apar dezechilibre în piaţă ce duc la preţuri mari şi penurie. Iar reglementarea excesivă duce tot la descurajarea investiţiilor şi creşterea costurilor.

Inflaţia poate deveni distructivă, dacă îi este permis să scape de sub control şi să atingă niveluri înalte. Fără deciziile corecte, poate răsturna economia unei ţări. Un episod celebru a fost în 1922, în Republica de la Weimar (Germania interbelică): inflaţia a ajuns atât de mare încât bancnotele erau arse în sobă, pentru a încălzi casele, atât de puţin mai valorau.

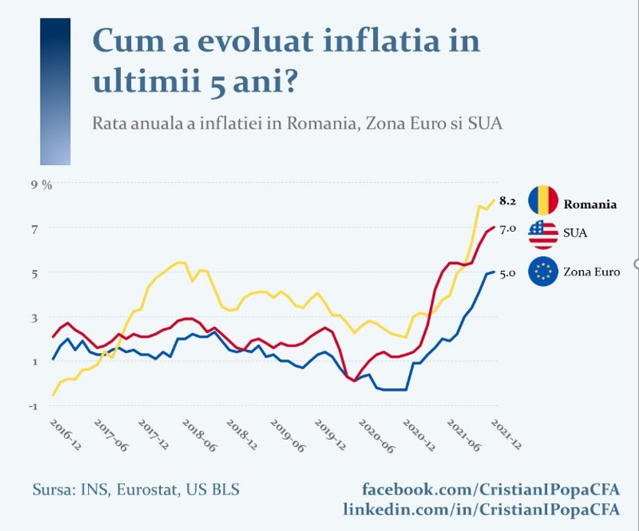

Conform ultimelor date, în SUA inflaţia a atins maximul ultimilor 40 de ani, 7%. În zona euro, inflaţia a atins maximul de la crearea euro, 5%. În România nivelul atins recent, 8,2%, sub impulsul unei liberalizări grăbite a preţurilor la energie, nu a mai fost înregistrat de peste un deceniu. Evoluţiile recente sunt elocvente după cum se poate observa în infograficul de mai jos.

Cu asemenea rate ale inflaţiei putem spune cu încredere că urmează o perioadă în care preţul banilor va creşte, băncile centrale trebuie să acţioneze. Însă nu singure, pentru un rezultat optim mai mulţi decidenţi trebuie să îşi unească forţele: este nevoie de revenirea la disciplina fiscală, politicile fiscale trebuiesc normalizate; politicile din domeniul energiei precum înverzirea sistemelor energetice, dar nu numai, trebuiesc atent analizate şi revizuite: în episodul actual sunt cauza şocului inflaţionist; iar în general, producătorii de bunuri şi servicii trebuie lăsaţi să îşi facă treaba: nenumăratele bariere, birocratice şi nu numai, ridicate în calea ofertei agregate trebuiesc reduse.

Bancherii centrali şi coada tigrului.

Friedrich Hayek[3] s-a referit la inflaţia generalizată ca fiind tigrul cu a cărui coadă se joacă bancherii, ideal de la distanţă. Dacă tigrul se trezeşte şi bancherii centrali se găsesc agăţaţi de coada acestuia, au două alternative: fie rămân agăţaţi de coadă şi enervează din ce în ce mai tare animalul (inflaţia accelerează, devine galopantă, devine o problemă endemică), fie dau drumul cozii şi sunt muscaţi de acesta (trebuie să crească agresiv dobânzile, creând astfel o recesiune şi costuri economice mari, deci sedarea tigrului). Deciziile băncilor centrale nu sunt uşoare, însă acesta este rolul lor. Odată ce au trezit tigrul vor avea de ales: costul inflaţiei mari sau costul creşterii dobânzilor.

Tratamentul pentru inflaţie.

Vestea bună este că băncile centrale au tratament pentru inflaţie, acesta constă în creşterea ratei dobânzii, adică scumpirea banilor. Nu este singurul, însă este unul important. Funcţionează mult mai bine dacă este sprijinit de tratamente fiscale şi politici sectoriale coerente, în sectorul energetic de exemplu. Vestea mai puţin bună este că acest antidot nu este plăcut pentru toată lumea (pentru că are efecte secundare), nu funcţionează imediat (durează până îşi face efectul) iar în unele cazuri, cum ar fi un şoc exogen politicii monetare (şoc al preţurilor la gaze şi electricitate de exemplu), nu funcţionează sau are eficienţă extrem de redusă, alături de costuri economice semnificative. De aceea trebuie folosit cu atenţie. Astfel, prin creşterea dobânzii se încurajează economisirea, în defavoarea consumului, reducându-se cererea şi presiunea pe preţuri. Creditarea devine şi ea mai scumpă, consumul pe credit devenind astfel mai puţin atractiv, din nou o presiune în reducere pe preţuri. Nu în ultimul rând, aşteptările inflaţioniste sunt temperate.

Dobânzile mici, sub nivelul de echilibru fac rău, înrăutăţesc boala, lăsând inflaţia să se perpetueze, vezi cazul Turciei. Creşterea dobânzilor reprezintă răul mai mic, dar necesar, pentru că alternativa la acesta este răul (mult) mai mare: inflaţia, despre ale cărei efecte negative am vorbit puţin mai sus. Însă lucrurile sunt mai complicate de atât: odată instalată, dacă nu este rapid combătută, inflaţia poate accelera, hrănindu-se...chiar cu inflaţie, prin canalul anticipaţiilor, prin intrarea într-o spirală salarii-preţuri.

Canalul anticipaţiilor se referă la percepţia oamenilor asupra evoluţiei viitoare a preţurilor. Dacă aşteptările de inflaţie sunt ridicate, la negocierea contractelor pe termen lung se vor cere tarife mai mari, iar odată semnate aceste contracte, aşteptările (inflaţioniste) se transformă în creşteri concrete de preţuri. Cu inflaţie reală mai mare, contractele viitoare vor căuta preţuri chiar mai mari, şi tot aşa. O spirală ce nu se termină bine. De aceea este foarte important ca băncile centrale să ancoreze anticipaţiile, deci să menţină un nivel înalt de credibilitate, prin care să convingă actorii economici că inflaţia chiar va fi menţinută la nivelul ţintit şi că în cazul în care inflaţia se va îndepărta de acest nivel, băncile vor lua rapid măsuri de corectare. Desigur că anticipaţiile se formează având în vedere şi perspectivele fiscale, sectoriale şi reacţia aşteptată a ofertei.

Spirala salarii-preţuri reprezintă un exemplu clar de dezancorare: dacă publicul nu mai crede că banca centrală va stăpâni inflaţia, cere ajustări salariale care să includă aşteptările acestora, mai mari, de inflaţie. Odată acceptate, aceste creşteri salariale, se vor translata în produse mai scumpe, presiuni pe partea costurilor la producătorii şi furnizorii de servicii. Aceste presiuni vor determina creşterea, din nou, a preţurilor, inflaţie, deci teama de inflaţie va genera…mai multă inflaţie. Desigur că intrarea într-o astfel de spirală, aşa cum îi spune şi numele, va duce la o creştere continuă, la nivele din ce în ce mai ridicate, până în punctul în care măsurile luate de banca centrală vor fi, din nou, destul de convingătoare în ochii publicului.

În majoritatea ţărilor emergente “tratarea” inflaţiei a început, însă pregătiri se fac şi în ţările dezvoltate: Banca Angliei a început, Rezerva Federală şi Banca Canadei analizează grăbirea startului procesului de întărire a politicii monetare, ar putea începe în curând. Doar Banca Centrală Europeană mizează pe o stabilizare a inflaţiei şi scădere graduală în acest an, preferând să aştepte.

Tratamentul depinde de acţiunile mai multor doctori.

Politicile fiscale relaxate, sau prea relaxate, pot avea caracter inflaţionist. Cum la începutul pandemiei politica fiscală a stimulat cererea agregată finanţând măsurile prin creşterea deficitelor, deci prin îndatorare, acum inversul este necesar: retragerea sau reducerea stimulilor şi revenirea la disciplina fiscală şi reducerea îndatorării. Dacă îndatorarea creşte prea mult, nesustenabil, deci este slăbită capacitatea de plată la maturitate a datoriei publice, atunci „percepţiile se adaptează în consecinţă şi pot genera anticipaţii inflaţioniste de natură fiscală. Cu alte cuvinte, reducerea inflaţiei necesită o întărire concomitentă a politicii monetare şi a celei fiscale”, astfel, „deficitele bugetare primare trebuie reduse mai accelerat pentru a nu slăbi capacitatea de a plăti datoria publică[4]”.

În condiţiile inflaţioniste globale actuale, şi ale nivelelor foarte ridicate de îndatorare, consolidarea fiscală nu este o opţiune, este o necesitate.

Aplicarea tratamentului în România.

România nu îşi poate permite să rămână în afara tendinţelor globale fără a fi penalizată de pieţele financiare cu presiuni pe curs şi în general de presiuni inflaţioniste mai ridicate. În acest context, în România, BNR a operat deja trei creşteri ale ratei de dobândă de politică monetară, cu câte 0.25 puncte procentuale de fiecare dată. Acestea au fost însoţite de două lărgiri ale coridorului de variaţie între facilitatea de depozit (cea la care băncile comerciale depun la BNR leii în surplus) şi facilitatea de creditare (sau Lombard, cea la care băncile se pot împrumuta de la BNR). Asociate cu controlul ferm al lichidităţii pe care BNR s-a angajat să îl menţină, preţul banilor ar trebui să oscileze în jurul valorii de 3%, cu 1,25 puncte procentuale în plus faţă aceeaşi perioadă a anului trecut.

Natura şocului inflaţionist contează: din 8.2% (rata inflaţiei din decembrie), 4.2% este atribuit efectelor directe ale preţurilor energetice, deci peste jumătate. Trebuie spus că există preţuri ce nu pot fi controlate de BNR: cum ar fi preţul la gaze, electricitate sau cele administrate (preţul unui bilet de tramvai sau al ţigărilor de exemplu), cu acestea banca centrală nu poate duce un război, pentru că instrumentele sale au foarte puţină influenţă, spre deloc, asupra acestor preţuri. Însă nici abstracţie de ele nu poate face.

Aceşti factori, care nu sunt în controlul BNR, cauzează totuşi presiuni asupra costurilor celorlalte produse şi servicii, asupra cărora BNR are influenţă, creează efecte de runda a doua, inclusiv asupra aşteptărilor, ce se văd deja. Exact aceste efecte încearcă BNR să le tempereze. Astfel, o anumită doză de tratament este necesară, riscul fiind transferul costurilor mari la energie în tot coşul de produse de consum şi dezancorarea aşteptărilor inflaţioniste. Astfel, măsura inflaţiei totale, care include preţurile volatile şi administrate, poate avea depăşiri mici pe orizonturi mai mari de timp sau depăşiri mari pe perioade foarte scurte de timp fără a afecta în mod necesar inflaţia de baza (sau CORE) - inflaţia preţurilor asupra cărora banca centrală are control. Depăşiri mari, pe perioade lungi de timp nu pot fi însă tolerate, şi impun o reacţie fermă din partea băncii centrale. Pentru că altfel, prin lipsa reacţiei, s-ar permite instalarea inflaţiei generalizate şi s-ar pierde încrederea publicului, deci anticipaţiile, cu efectele negative precizate la începutul articolului.

Anul trecut nenumărate voci strigau sus şi tare ca BNR să reducă dobânzile, la zero sau chiar la niveluri negative, capcană în care BNR nu a căzut. Strategia abordată anul acesta a fost de gradualizare, de normalizare în paşi standard până acum, de administrare a medicamentului în doze, şi în condiţiile unei creşteri economice în decelerare, cu o probabilă stagnare economică în ultimul trimestru al anului trecut, sugerată de datele economice cu frecvenţă ridicată.

Atât la şedinţa din noiembrie cât şi la cea din ianuarie a fost consens între toţi membrii Consiliului de administraţie al BNR că este necesară creşterea ratei dobânzii, diferenţe existând doar în evaluarea pasului cu care să se acţioneze: votul a fost de 7 pentru o acţiune gradualizată, 2 pentru o acţiune mai fermă. Evaluarea mea a înclinat către o abordare fermă. Argumente solide au fost pentru ambele variante însă ce este important este că se acţionează împotriva inflaţiei, întărirea efortului de luptă nefiind exclusă.

Tratamentul a început şi trebuie să continue.

Acest articol de opinie reprezintă, evident, o simplificare semnificativă faţă de analizele detaliate, de anvergură pe care banca centrală le realizează înaintea luării oricăror decizii de politică monetară.

Cristian I. Popa, CFA este membru al Consiliului de administraţie al BNR şi membru al Consiliului Director al Asociaţiei CFA România.

Opinia prezentă îi aparţine autorului şi nu reprezintă poziţia Băncii Naţionale a României sau a CFA România.

[1] Sistemul Federal de Rezerve al Statelor Unite ale Americii

[2] Metodologia Google: Valorile reprezintă interesul de căutare în raport cu cel mai înalt punct de pe grafic. O valoare de 100 înseamnă o popularitate maximă a termenului. O valoare de 50 înseamnă că termenul este la jumătate din popularitate. Un scor de 0 înseamnă că nu există suficiente date pentru termenul căutat.

[3] A tiger by the tail, 1972, Friedrich Hayek, publicata de Institutul Ludwig von Mises

[4] Lucian Croitoru, “Cum să creşti economia când reduci inflaţia şi deficitul bugetar”, 2022, republica.ro, hotnews.