La aproape patru ani de la căderea băncii americane Lehman Brothers, bornă recunoscută oficial pentru declanşarea celei mai puternice crize financiare şi economice din ultimii 80 de ani, s-ar putea să urmeze o nouă bornă: Grecia.

Dacă prăbuşirea Lehman Brothers şi venirea crizei au luat pe mai toată lumea prin surprindere, iar toate deciziile de salvare - a băncilor, a întregului sistem financiar, a statelor - au fost luate pe loc şi prin pomparea a mii de miliarde de dolari sau euro, ieşirea Greciei din zona euro şi revenirea la drahmă ar însemna o nouă catastrofă, cu pagube estimate de analişti la 1.000 de miliarde de euro la prima strigare, pierderile urmând să fie împărţite la toată lumea.

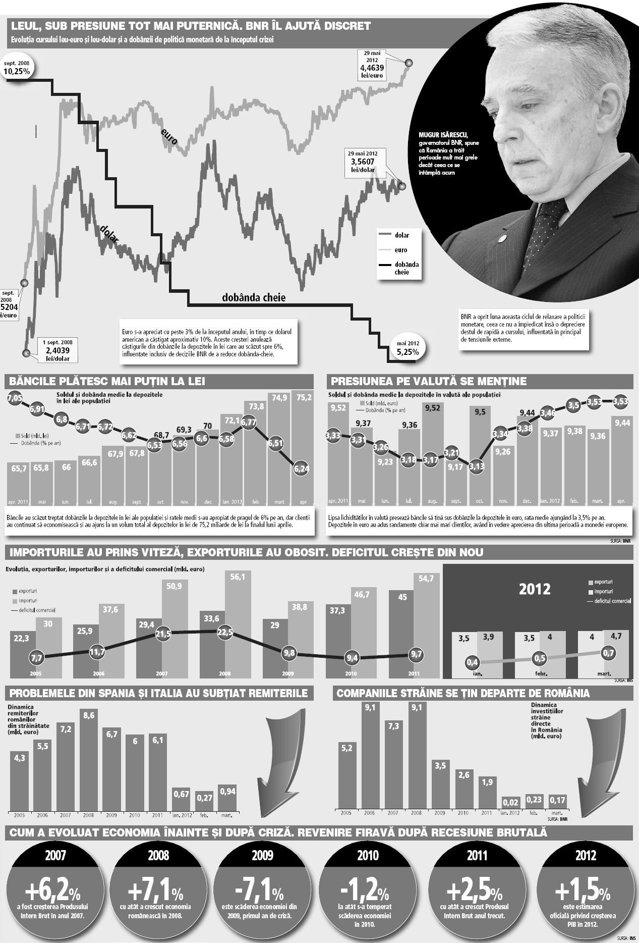

Borna Grecia prinde România din nou prizoniera expunerii pe euro atât la împrumuturi, cât şi la finanţare, poate chiar mai mult decât era în septembrie 2008. Nu mai avem problema deficitului de cont curent care depăşea 10 miliarde de euro în 2008 şi care a fost prezentat ca motivul pentru care România a fost nevoită să apeleze de urgenţă la începutul lui 2009 la împrumuturi de la FMI, Banca Mondială şi Comisia Europeană de 20 mld. dolari.

Dar avem din nou problema cursului, problema împrumuturilor în euro - atât ale populaţiei, cât şi ale companiilor -, a secării finanţărilor externe şi a investiţiilor străine, a asigurării finanţării deficitului şi a rostogolirii datoriilor statului de 13 miliarde de euro pe an şi în final a lipsei impulsurilor de creştere economică. Echilibrele macro câştigate în patru ani de la episodul Lehman sunt atât de fragile, încât apropierea de fitil a focului din Grecia nu lasă spaţiu de rezervă. În 2008 Banca Naţională a ţinut cursul lăsând să sară dobânzile la lei.

Liniştirea pieţelor s-a făcut treptat numai prin împrumutul de la FMI, tăierea salariilor bugetarilor şi majorarea TVA. Acum, Mugur Isărescu, guvernatorul BNR, este în aceeaşi situaţie.

Situaţia din Grecia, iar acum vine şi Spania, duce la creşterea cursului leu/euro. Iar BNR acceptă acest lucru pentru a nu face mai târziu explozie.

De la începutul anului cursul a crescut cu 3,3%, dublu faţă de tot anul trecut. La o scară istorică a ultimelor două decenii, când într-un an cursul creştea cu 50% sau 100%, această majorare de 3% nici nu se vede. Dar acest 3% anulează tot câştigul din dobânda la lei şi dintr-o dată populaţia şi companiile încep să piardă.

Anul trecut, la o creştere a cursului de 1,8% şi cu o dobândă la lei de 7%, rezulta un randament al unui depozit în lei transformat în euro de 5%. Comparativ cu o dobândă la euro de sub 4%, era un câştig. Acum, acest lucru nu mai este valabil şi s-ar putea ca toţi cei care economisesc în lei să aibă în euro, când îşi fac calculele, mai puţin. Iar dacă decid să-şi mute economiile din lei în valută, temându-se de o creştere şi mai mare a cursului, atunci apare o nouă problemă pe care BNR nu o avea anterior. Pe de altă parte, în condiţiile în care economia stagnează, iar exporturile îşi încetinesc vizibil ritmul de creştere, creşterea cursului era o supapă pentru companii.

Dar în acelaşi timp o creştere a cursului înseamnă o factură mai mare pentru cei care s-au împrumutat în euro, adică aproape trei milioane de persoane fizice şi companii.

Cum să meargă mai departe Isărescu, la ce să renunţe sau unde sunt "pagubele" cele mai mici?

Pentru a ţine cursul şi a evita atât plecarea economiilor din lei în valută, cât şi a investitorilor din titluri de stat din cauza randamentelor mici la lei care sunt anulate de creşterea cursului, BNR fie ar trebui să accepte din nou majorarea dobânzilor, aşa cum s-a întâmplat în 2008, când s-au dublat în două luni, fie să preseze pe o scădere a cursului spre nivelul de la începutul anului, ceea ce ar lovi exportatorii şi economia, dar ar reduce factura celor care au credite în euro. Şi mai sunt şi alegeri în următoarele luni, iar politicienii de-abia aşteaptă să dea vina pe cineva.

Ca să ţină cursul, BNR trebuie să aibă şi să vândă valută, pentru că pe partea de intrări lucrurile stau foarte prost. Băncile multinaţionale în frunte cu cele elene nu numai că nu mai trimit bani în România, dar fac tot posibilul să-i ia înapoi, pentru că au nevoie acasă de fonduri, investiţiile străine s-au prăbuşit cu vreo 8 mld. euro, iar banii trimişi de românii care muncesc în străinătate au scăzut de la 10 miliarde la 2-3 miliarde de euro.

Cele 5-6 miliarde din fonduri europene care ar trebui să susţină economia sunt o Fata Morgana, din 800 mil. euro pe lună se atrag numai 200 mil. euro, ceea ce la necesarul de finanţare a economiei şi de valută este mult prea puţin.

De partea cealaltă, speculatorii de pe pieţele valutare care urmăresc de la Londra, Frankfurt, New York sau de unde or mai fi de-abia aşteaptă să atace leul, fie într-o parte, fie în alta. Şi ei ştiu că marja de manevră a BNR este mai îngustă decât în 2010 sau 2011 pentru că resursele financiare externe disponibile pentru România sunt mult mai mici. Iar un nou împrumut imens cu FMI, dincolo de actualul acord de 5 mld. euro care este în stand-by, va fi foarte greu de vândut opiniei publice.

BNR se mândreşte cu inflaţia de numai 1,8%, însă economia românească, emergentă, restructurată doar într-o mică măsură şi pe jumătate rurală, nu a ajuns atât de competitivă încât să se descurce cu o rată mică a inflaţiei.

Dincolo de toate acestea mai apare o problemă: întărirea dolarului, care chiar dacă îi poate ajuta pe unii exportatori, de fapt pune presiune pe preţul carburanţilor, având în vedere că importurile se fac în dolari.

Pe de altă parte, slăbirea euro în raport cu dolarul poate da o gură de oxigen economiei zonei euro, care va putea exporta mai mult şi implicit importa mai mult, inclusiv din România.

Episodul din toamna 2008 în care BNR, ca să apere cursul, a secat piaţa de lei, ceea ce a trimis dobânzile la lei în ceruri, nu mai poate fi repetat atât de abrupt pentru a pune o stavilă de netrecut în faţa euro.

BNR mai are rezervele minime atât în valută, cât şi în lei pe care le poate disponibiliza pe piaţă, dar dacă renunţă şi la ele, atunci îşi mai pierde o armă.

Mugur Isărescu spunea acum o săptămână că a trăit, atât BNR, cât şi România perioade mult mai grele decât ceea ce se întâmplă acum.

Dacă ne uităm în trecut, când aveam inflaţie de 300% pe an, creşteri ale cursului dolarului de 180%, dobânzi la creditele în lei de 200% sau dobânzi la depozite de 150%, ceea ce se întâmplă acum cu o inflaţie anuală mai mică decât în Uniunea Europeană, de 1,8% comparativ cu 2%, cu o fluctuaţie de curs de câteva procente, cu dobânda Băncii Naţionale la 5,25% - minim istoric, atunci ceea ce se întâmplă acum este parfum.

Dar dacă tot acest echilibru se frânge, atunci oamenii, atât persoanele fizice, cât şi companiile româneşti au de pierdut mult mai mult decât acum un deceniu. Tot ce au câştigat în ultimul deceniu ca salariu, ca proprietate imobiliară, ca nivel de trai sau ca proprietar într-o firmă pot pierde "peste noapte" şi asta îi va enerva foarte mult. Înainte nu ştiau cum este bine. Acum ştiu şi dacă pierd lucrul ăsta, vor începe să arunce cu piatra atât în guvern, cât şi în BNR.

Până când Mugur Isărescu va găsi răspunsul cum să jongleze între echilibre macro astfel încât să împace pe toată lumea, aşa cum a făcut timp de 22 de ani, să ne rugăm să nu cadă Grecia, şi mai nou Spania, şi să iasă din euro.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels