Una dintre nemulţumirile populaţiei faţă de activitatea băncilor din România şi motivul invocat de politicieni pentru „inventarea” recentei taxe bancare au legătură cu marja ridicată între dobânzile mari încasate de bănci la creditele acordate şi dobânzile mici remunerate la depozite. Însă, bancherii au susţinut că taxa bancară ar putea să ducă la creşterea şi mai mult a marjelor pentru ca băncile să acopere costurile suplimentare determinate de noua taxă.

Diferenţialul între dobânda la creditele şi depozitele populaţiei era în septembrie 2018 de 6,88 puncte procentuale în România, în comparaţie cu o medie de 2,15 puncte procentuale în zona euro şi peste marjele practicate de băncile din regiune. De exemplu, în Cehia marja era de 3,39 puncte procentuale, iar în Polonia diferenţa era de 4,3 puncte procentuale, potrivit datelor din Raportul asupra stabilităţii financiare al BNR.

Dar cum justifică bancherii din România marjele mari de câştig de pe piaţa locală.

În România, rata dobânzii la un credit cu rată variabilă este rezultatul sumei dintre rata dobânzii la resursele atrase de pe piaţa monetară - ROBOR, plus prima de risc de credit aferentă băncii, plus prima de lichiditate aferentă maturităţii, la care se adaugă marja comercială asociată clientului, au explicat economiştii Raiffeisen Bank.

Marja comercială trebuie să acopere toate costurile operaţionale, costul de risc şi să permită atingerea profitabilităţii necesare (ROE-spread), conform ţintei de rentabilitate aşteptată de acţionarii băncii.

ROE spread poate fi determinat printr-o formulă şi ia în calcul necesarul de capital pe care banca trebuie să îl deţină în operaţiune, rata impozitului pe profit şi ţinta de rentabilitate financiară. Economiştii Raiffeisen susţin că în afară de ROE-spread, toate celelalte componente ale preţului creditului sunt elemente specifice costului de credit.

Dintr-o perspectivă de business, rata dobânzii la depozite va fi cel mult egală cu dobânda pe care banca ar putea să o obţină dacă plasează depozitul pe piaţa interbancară. Astfel, rata dobânzii la depozite este rezultatul diferenţei dintre rata dobânzii la depozitele plasate pe piaţa monetară (ROBID), minus costul rezervei minime obligatorii, minus costul asigurării depozitelor.

Bancherii susţin că dobânda la depozite este scăzută din motive prudenţiale, iar specificul pieţei bancare din România aduce o competitivitate mai mare pe partea de creditare decât pe cea de depozite. Băncile se confruntă cu un exces structural de lichiditate.

Preţul creditelor în România este mai mare decât în alte ţări pe fondul unor dobânzi interbancare mai mari, în contextul unei inflaţii mai ridicate, a unor costuri operaţionale mai mari şi a unor costuri cu riscul mai mari, în contextul în care rata creditelor neperformante este mai mare decât media europeană, iar costurile de recuperare a creanţelor este mai mare, susţin economiştii Raiffeisen Bank.

Taxa pe activele bancare este de fapt o taxă pe pasive pentru că deponentul va fi afectat. Băncile din România se concentrează mai mult pe acordarea de credite în contextul în care la 100 de lei intraţi în bancă în depozite, doar 73 de lei sunt plasaţi mai departe în credite, ceea ce generează excesul de lichiditate, explică economiştii Raiffeisen.

Taxarea băncilor în funcţie de marjele de câştig sau calcularea ROBOR în funcţie de tranzacţii, nu de cotaţii s-au numărat printre scenariile discutate de bancheri cu politicienii pentru modificarea taxei bancare.

Taxa pe activele băncilor, care a bulversat sectorul bancar, se calculează în funcţie de evoluţia dobânzilor interbancare ROBOR la trei luni şi la şase luni şi trebuie plătită dacă media trimestrială a ROBOR depăşeşte pragul de referinţă de 2%.

Darius Vâlcov, consilierul economic al premierului Dăncilă, spunea la începutul lunii februarie pentru Bloomberg că vrea ca dobânzile în România să scadă la jumătate.

Ministrul finanţelor Eugen Teodorovici a promis agenţiei de rating S&P că va modifica modul de calcul pentru taxa bancară, astfel încât taxa nu va mai fi legată de indicele ROBOR, ci va fi una fixă calculată la o bază de active mai redusă. De asemenea, Teodorovici susţinea că taxa pe activele bancare va fi ajustată în jos, în funcţie de diferenţa dintre dobânda percepută de bancheri la credite şi cea plătită de bănci la depozite, diferenţă cunoscută ca marja de câştig a băncilor. Totodată, taxa ar urma să fie ajustată în jos şi în corelaţie cu creşterea intermedierii financiare.

Rămâne de văzut dacă şi cum vor modifica în cele din urmă politicienii taxa pe activele bancare.

Băncile de pe piaţa românească înregistrau în luna decembrie 2018 o marjă de câştig (diferenţa dintre dobânzile la credite şi la depozitele noi) pe componenta împrumuturilor în lei pentru populaţie de 6,33 puncte procentuale, cu 0,27 puncte procentuale peste nivelul de la finele anului 2017, reiese din statisticile BNR.

Bancherii acordau populaţiei în decembrie 2018 credite noi în lei cu o rată medie anuală a dobânzii de 8,09%, cu 1,19 puncte procentuale peste nivelul din aceeaşi perioadă a anului 2017.

Vârful anului 2018 pentru dobânzile la creditele retail în lei, de 8,51%, a fost înregistrat în luna august.

În cazul depozitelor noi pentru populaţie, rata medie anuală a dobânzii a oscilat pe parcursul anului trecut între 0,9% şi 1,76%.

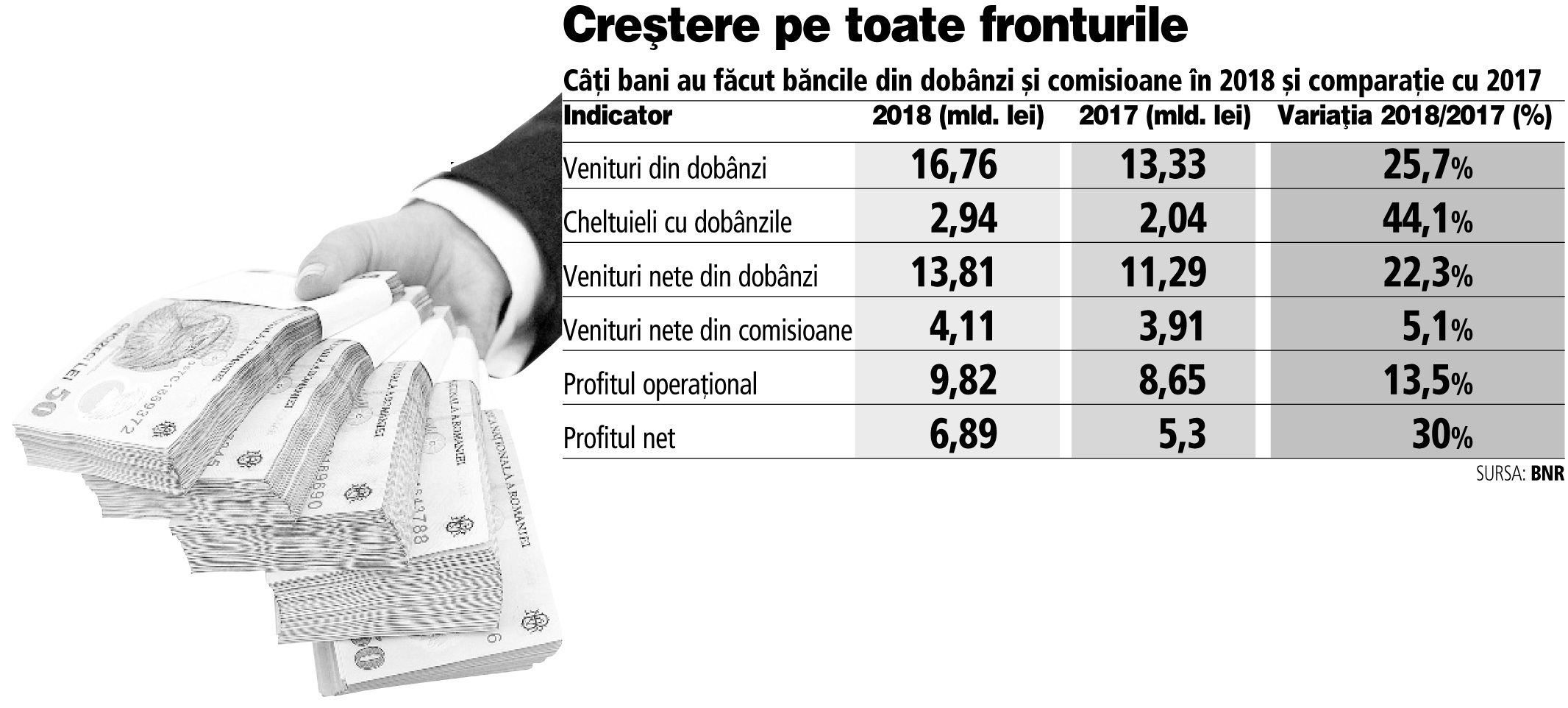

Per total, cheltuielile cu dobânzile remunerate de bancheri pentru depozitele clienţilor au fost anul trecut de 5,7 ori mai mici decât sumele încasate din dobânzile la credite. Astfel, băncile au încasat în 2018 venituri din dobânzi pentru creditele acordate de peste 16,7 mld. lei, în creştere cu 25,7% faţă de nivelul încasărilor din 2017. De cealaltă parte, cheltuielile băncilor cu dobânzile plătite clienţilor pentru depozite au fost la finele anului trecut de doar 2,94 mld. lei, în creştere cu 44% comparativ cu anul 2017, potrivit datelor BNR. Prin urmare, veniturile nete din dobânzi se situează la 13,8 mld. lei, cu 22% mai mult decât în 2017.