Csaba Bálint, membru CA al BNR, este de părere că cel mai probabil activitatea economică va reuşi să îşi revină la nivelul pre-criză mult mai repede decât în recesiunile anterioare, dar est esenţială îndeplinirea simultană a mai multor condiţii.

”Al doilea trimestru al anului 2020 a fost o perioadă plin de provocări pentru economia românească, caracterizată de scăderi profunde nemaiîntâlnite în ultimii 25 de ani (de când datele trimestriale aferente PIB sunt disponibile). Într-o măsură mai mare sau mai mică, pandemia a afectat toate ramurile economiei. Însă, spre deosebire de criza din 2008, datele publicate cu frecvenţă lunară evidenţiază faptul că recuperarea a început mai devreme, încă din luna mai. Iar în luna iunie ritmul revenirii a devenit deosebit de puternic, deschizând calea către o creştere robustă în trimestrul al treilea. Ulterior, ritmul revenirii este preconizat să se încetinească semnificativ”, a spus analistul într-o opinie publicată de BNR.

El esimează că procesul de recuperare va ajunge într-o etapă fragilă, şi dacă nu se acodă atenţia potrivită provocărilor, situaţia poate redeveni critică într-o fracţiune de secundă.

”Încă este nevoie de multă muncă şi decizii adecvate situaţiei până la recuperarea deplină atât pe plan extern cât şi intern”.

Citiţi aici opinia integrală:

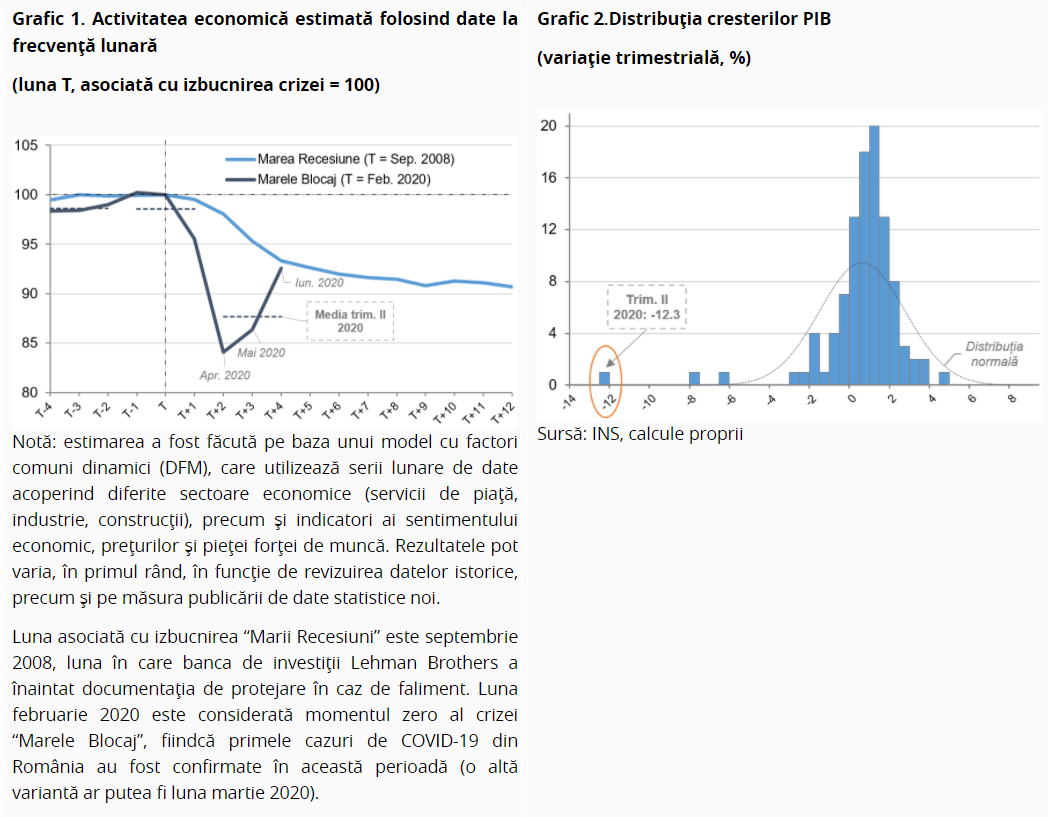

1. O recesiune cum nu a mai fost

La mijlocul lunii august, toate îndoielile au dispărut după ce Institutul Naţional de Statistică a confirmat că, în trimestrul II 2020, economia României a scăzut cu 12,3% (ritm trimestrial) şi 10,5% (ritm anual), cu mult peste pierderile înregistrate în recesiunile anterioare. Datele PIB trimestriale sunt disponibile începând din 1995, însă, în aceşti 25 de ani (care se transpun în cca. 100 de observaţii trimestriale), asemenea scăderi profunde nu au mai fost înregistrate (Grafic 2). În acest context, cred că putem aplica metafora lebedei negre făcută celebră de profesorul Nassim Nicholas Taleb. Totuşi, este de remarcat faptul că, în momentul de faţă, vorbim de o lebădă foarte diferită comparativ cu cea din 2008. O astfel de diferenţă poate fi identificată în evoluţia crizei utilizând date cu frecvenţă lunară (Grafic 1).

Pentru a analiza cele mai recente evoluţii, am aplicat modelul prezentat într-un articol anterior utilizând informaţiile economice publicate pentru lunile mai şi iunie, dar şi datele revizuite pentru lunile precedente. Desigur, un model nu poate fi niciodată perfect. De exemplu, pentru al doilea trimestru al anului 2020, modelul indică o scădere a PIB de “doar” -11,1% (ritm trimestrial), uşor sub cifrele anunţate de INS (-12,3%). Cu toate acestea, ţinând cont de incertitudinile extrem de ridicate asociate estimărilor în timp de criză, cred că rezultatul dat de model surprinde în mod adecvat efectele pandemiei asupra activităţii economice. Datele recente confirmă faptul că, după o scădere extrem de dură în luna aprilie, recuperarea a început să se contureze deja pe parcursul lunii mai, iar dinamica revenirii a devenit chiar una alertă în ultima lună a trimestrului II. Astfel, forma crizei sugestiv intitulată Marele Blocaj pare să fie foarte diferită faţă de cea înregistrată în perioada Marii Recesiuni din 2008. Desigur, întrebarea cea mai interesantă este la ce să ne aşteptăm în perioada următoare

2. Profilul crizelor din 2020 şi 2008

Care este natura fundamentală a crizei din 2020 şi cum se raportează aceasta la caracteristicile recesiunii din 2008? Evenimentele anului 2008 sunt amintite foarte des ca o lebădă neagră, totuşi, Marea Recesiune poate fi clasificată ca una făcând parte din familia crizelor financiare clasice. Atât pe plan intern, cât şi în economiile principale ale lumii, cataclismul din 2008 a fost precedat de un boom clasic al creditării, şi însoţit de o bulă imobiliară, elementul de noutate constând la acel moment în utilizarea pe scară largă în economiile avansate a unui portofoliu eclectic de instrumente financiare de o complexitate neuzuală.

Sectorul privat, în special segmentul gospodăriilor, s-a îndatorat mult peste limitele sustenabilităţii, în timp ce sectorul financiar a devenit deosebit de expus la şocurile externe din cauza nivelurilor scăzute ale capitalizării şi al sporirii apelului la scheme de finanţare pe termen scurt. În această situaţie fragilă, o scânteie, şi anume căderea băncii de investiţii Lehman Brothers, a fost suficientă pentru a răsturna întregul sectorului financiar într-un ritm exploziv, ulterior avalanşa propagându-se asupra sectorului real şi provocând o recesiune economică deosebit de profundă.

Astfel, criza a fost extrem de dureroasă, pentru că s-a atins punctul minim al mai multor tipuri de cicluri (precum cel al economiei reale, financiare, imobiliare). În România, situaţia a fost agravată şi de diverse dezechilibre macroeconomice, în special de deficitul de cont curent (cu mult peste 10% din PIB) şi de cel bugetar (cca. 5% din PIB).

La sfârşitul anului 2019, puteam vorbi despre multe puncte slabe ale economiei globale (precum slăbirea activităţii economice sub umbra tensiunilor comerciale, supraevaluarea pieţelor financiare sau îngrijorările privind acumularea datoriilor în cazul companiilor), totuşi, ar fi fost dificil de identificat un singur factor de risc de anvergura celui al bulei create pe piaţa imobiliară în intervalul 2007-2008. În perioada premergătoare pandemiei, economia globală nu a fost caracterizată de o supraîncălzire atât de excesivă ca în 2008. În cazul României, în ultimii ani, volumul creditelor a crescut într-un ritm moderat, consecinţa acestei evoluţii fiind şi nivelul redus al intermedierii financiare din economia noastră.

Deşi piaţa imobiliară a înregistrat un avans, nu puteam vorbi de o bulă generalizată. Majoritatea gospodăriilor erau mai bine poziţionate din punct de vedere financiar, iar sistemul bancar dispunea de o mai bună capacitate de a face faţă şocurilor externe datorită nivelului ridicat al capitalizării şi rezervelor suplimentare pentru acoperirea necesarului de lichiditate. Însă, în ceea ce priveşte dezechilibrele macroeconomice, disciplina precară în cazul finanţelor publice a rămas o verigă slabă a economiei autohtone (de exemplu, în 2019, deficitul bugetar a înregistrat o valoare de peste 4% din PIB, cea mai ridicată din UE), de asemenea, în comparaţie cu alte ţări din regiunea noastră, deficitul de cont curent a fost relativ ridicat (aproape de pragul de 5%).

3. Condiţii financiare

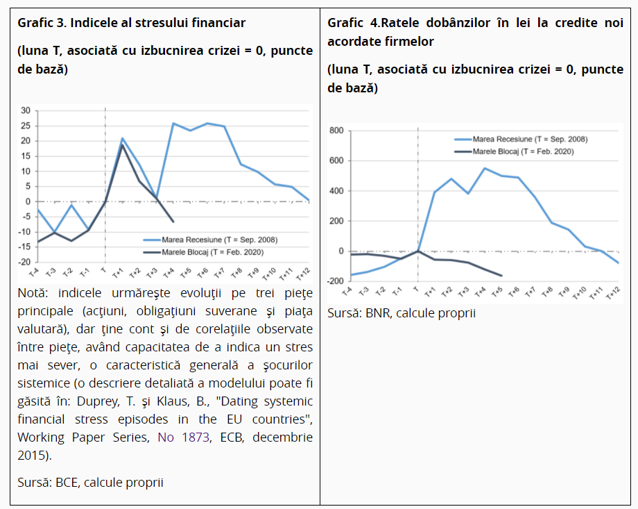

În acest context, izbucnirea crizei din 2008 a creat o situaţie caracterizată de stres financiar extrem de ridicat, ale cărei efecte s-au resimţit pe o perioadă îndelungată atât la nivel global, cât şi în cazul României (Grafic 3). Finanţarea deficitul bugetar prin accesarea pieţelor a devenit imposibilă, cursul de schimb al monedei naţionale a înregistrat o variaţie de aproape 20% într-o perioadă relativ scurtă, iar pieţele bursiere s-au prăbuşit. Acum, spre deosebire de 2008, recesiunea a fost cauzată de SARS-COV-2, un duşman invizibil, plasat în afara sferei de acţiune a pieţelor financiare. Desigur, deteriorarea bruscă a condiţiilor financiare nu a putut fi evitată nici de această dată, însă situaţia s-a calmat mult mai repede (cel puţin pentru moment).

Măsurile adoptate de băncile centrale şi ceilalţi actori decizionali (atât din străinătate, cât şi din plan intern), considerate de magnitudini istorice şi, în plus, implementate într-un timp record, au jucat un rol cheie în calmarea pieţelor. De asemenea, rezilienţa sectorului bancar, ca urmare a eforturilor de consolidare din ultimii ani, a oferit un sprijin important. Diferenţa dintre morfologia celor două recesiuni este indicată şi de faptul că, în câteva luni de la izbucnirea furtunii din 2008, ratele dobânzilor la împrumuturile noi în lei acordate companiilor au crescut cu 500-600 puncte de bază (în medie la 21%).

În plus, a fost nevoie de aproximativ un an până când costurile de finanţare au revenit în apropierea nivelurilor înregistrate în perioada pre-criză (Grafic 4). În condiţiile Marelui Blocaj, comparativ cu nivelul observat în februarie 2020, aceleaşi rate ale dobânzilor au scăzut cu cca. 160 puncte de bază până la 4,5% în luna iulie. Probabil că acest nivel nu este încă ceea ce mulţi dintre noi ne-am dori, însă fără îndoială, evoluţia are efecte favorabile privind sprijinirea procesului de recuperare economică.

4.Principalele sectoare ale economiei

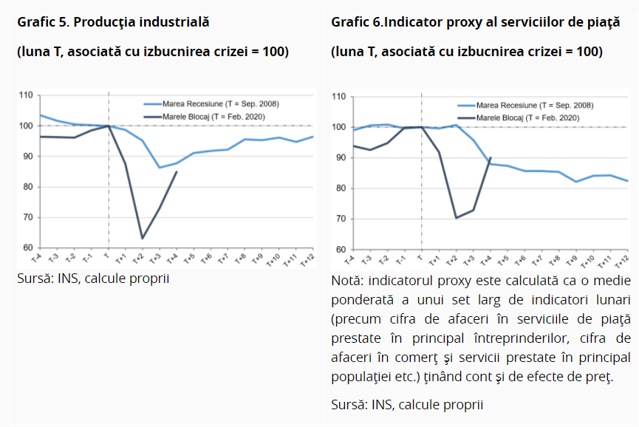

Pentru trimestrul II 2020, Institutul Naţional de Statistică va publica datele PIB detaliate abia săptămâna viitoare (pe data de 8 septembrie), totuşi indicatorii cu o frecvenţă lunară ne furnizează informaţii utile, care ne permit să comparăm evoluţiile recente cu cele din criza anterioară. În perioada dezastrului din 2008, probabil industria a fost cel mai de succes sector (Grafic 5). Desigur, la începutul crizei, producţia industrială a înregistrat un declin semnificativ (să nu uităm că acest sector este foarte ciclic şi deosebit de sensibil la reducerea cererii externe), însă recuperarea a debutat relativ rapid. În această evoluţie, deschiderea unităţilor noi de producţie a jucat un rol important (ca exemplu, putem să ne gândim la industria auto).

Faptul că România a devenit membru al UE tocmai înaintea crizei, a ajutat extrem de mult la procesul de redresare, ţara devenind astfel o destinaţie atractivă pentru investitorii străini datorită diverselor avantaje competitive. În aceste condiţii, scăderea iniţială a fost, în mare măsură, recuperată pe un orizont de timp de doar 12 luni. 2020 ne arată o imagine foarte diferită. Dintre principalele ramuri ale economiei (servicii private, industrie şi construcţii), în cazul industriei putem vedea cel mai drastic declin, marcat în principal de închiderile forţate ale unor unităţi productive.

Ca urmare a procesului de redeschidere al economiei, recuperarea este rapidă, totuşi, în luna iunie, volumul producţiei plasându-se cu aprox. 15% sub nivelul înregistrat în luna februarie 2020. Cu privire la perspectivele industriei, trebuie menţionat că viteza şi traiectoria redresării cererii externe vor fi absolut cruciale. Pe baza aşteptărilor asociate scurtării lanţurilor de producţie, putem găsi motive de speranţe pentru investiţii de tip greenfield, însă este important de adăugat că incertitudinile sunt deosebit de ridicate, mai ales din cauza infrastructurii în continuare precare şi a competitivităţii care a cunoscut erodări pe parcursul ultimilor ani. Astfel, suntem departe de a fi siguri că sectorul va putea repeta un succes asemănător cu cel din criza anterioară.

Din păcate, nu avem la dispoziţie un indicator lunar specific în cazul serviciilor private, care, similar industriei, să acopere în totalitate „volumul” serviciilor prestate de acest sector. Din acest motiv, am folosit un indicator proxy pentru prezentarea principalelor evoluţii (Grafic 6). Însă această abordare înseamnă că semnalele furnizate de indicator s-ar putea să aibă o precizie mai redusă. În plus, analiza evoluţiilor din acest sector este complicată şi de faptul că actuala criză a afectat ramura serviciilor într-un mod mult mai direct decât orice altă criză din trecut, făcând şi mai dificilă previzionarea valorii adăugate brute pe baza indicatorilor cu frecvenţă lunară (trebuie menţionat că, în cazul dinamicii PIB, valoarea adăugată brută este etalonul de referinţă).

Cu toate acestea, cred că indicatorul proxy, construit prin ponderare, reflectă destul de corect impactul crizei asupra sectorului. În ansamblu, efectele crizei nu au fost la fel de drastice ca în cazul industriei, cu menţiunea că la nivel sub-sectorial pot fi observate tendinţe complet diferite (de exemplu, ramura HoReCa a fost caracterizată de un colaps de proporţii, în timp ce sectorul IT sau serviciile de curierat au reuşit să capitalizeze în perioada pandemiei). Cele mai recente informaţii sugerează că, după o scădere profundă în luna aprilie, recuperarea a început să se contureze deja de pe parcursul lunii mai, iar apoi, în luna iunie, redresarea a devenit dinamică, întrucât tot mai multe unităţi şi-au redeschis, complet sau parţial, porţile. În privinţa perspectivelor, este important de adăugat că magnitudinea reculului înregistrat în luna iunie nu este de aşteptat a se mai repeta în perioadele următoare.

Totuşi, avem şanse ca recuperarea completă a sectorului să fie mai rapidă decât în ciclul post-2008, în principal beneficiind de situaţia financiară ceva mai echilibrată a gospodăriilor. De menţionat că, în comparaţie cu sectorul industrial, cel al serviciilor de piaţă este mai dependent de evoluţia cererii interne. În plus, între ramurile serviciilor, găsim şi sub-sectoare care pot performa bine chiar şi în timpul crizelor (de exemplu segmentul IT, care are o pondere din ce în ce mai importantă în economia noastră). În acelaşi timp, rămâne de văzut cum se poate adapta segmentul HoReCa la condiţiile noi determinate de coronavirus, un subiect înconjurat de incertitudini ridicate.

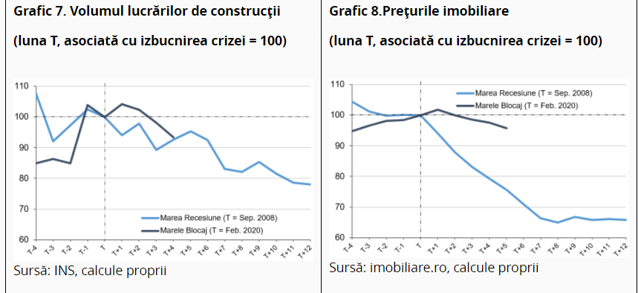

În timpul crizei din 2008, piaţa imobiliară a trecut printr-o recesiune extrem de profundă (Graficele 7 şi 8). Putem declara că acest sector a fost lovit cel mai puternic de furtuna financiară. În perioada pre-criză, sectorul a devenit categoric supraîncălzit. Creşterea excesivă a creditării împreună cu intrările fără precedent de capitaluri din străinătate au contribuit la formarea unei bule imobiliare semnificative. Analizând ţările din regiune, puteam constata că România a înregistrat cel mai rapid ritm de creştere a preţurilor.

Apoi, pe măsură ce sursele de finanţare din străinătate s-au diminuat apreciabil pe fondul turbulenţelor financiare, piaţa imobiliară s-a prăbuşit. În consecinţă, sectorul construcţiilor a intrat într-o perioadă deosebit de dureroasă. În momentul de faţă, spre deosebire de 2008, sectorul construcţiilor poate fi considerat ca o poveste de succes a rezilienţei. În ciuda situaţiei epidemice, dinamica volumului lucrărilor de construcţii a reuşit să rămână pe plus în lunile martie şi aprilie, iar abia în perioada mai-iunie, au apărut unele semne de slăbiciune. Pe lângă faptul că dezvoltatorii imobiliari au preferat să continue proiectele în curs de derulare în pofida dificultăţilor generate de coronavirus, rezilienţa sectorului se datorează probabil şi faptului că piaţa imobiliară a intrat în noua criză cu o situaţie ceva mai solidă, beneficiind inclusiv de unele avantaje fiscale deloc de ignorat.

Cu toate acestea, cu privire la perspective, avem numeroase semne de întrebări. Din acest motiv, ar fi mult prea devreme să declarăm o victorie. Cel mai probabil, efectele crizei vor fi resimţite cu o anumită întârziere. De reţinut că performanţa sectorului este dependentă de evoluţia veniturilor şi de cea a încrederii în viitor a gospodăriilor. De asemenea, piaţa este influenţată de aşteptările antreprenorilor, precum şi de accesul la sursele de finanţare, factori care joacă un rol determinant în deciziile de achiziţie a locuinţelor şi, respectiv, asupra celor de investiţii. Ţinând cont de magnitudinea şocului generat de pandemie, este greu de crezut că dinamica veniturilor salariale şi încrederea în viitor a gospodăriilor şi antreprenorilor îşi vor reveni peste noapte la nivelul pre-criză. În acelaşi timp, un scenariu similar în severitate cu cel al anului 2008 pare puţin probabil datorită comportamentului mai precaut al agenţilor economici în perioada pre-pandemie. În plus, fondurile UE (inclusiv programul de redresare Next Generation EU) pot mări şansele de supravieţuire ale companiilor din sectorul construcţiilor. De asemenea, rămâne de văzut, în ce măsură noul program O familie, o casă va putea oferi un sprijin pieţei rezidenţiale.

5.Consum şi comerţ exterior

Pe partea cererii, aş evidenţia evoluţia consumului şi a balanţei comerciale. În 2008, cheltuielile de consum ale gospodăriilor au fost susţinute de creşterea rapidă a creditelor (ca pondere în PIB, valoarea împrumuturilor acordate populaţiei a crescut de la 4% în 2004 la 18% în 2008). În acelaşi timp, după o perioadă de tranziţie extrem de dificilă în anii ’90 şi la începutul anilor 2000, societatea românească a devenit (mult prea) optimistă pe fondul creşterilor rapide ale salariilor, al accesului mai facil la credite şi, cel mai probabil al statutului de nou membru al UE, toate acestea având un rol în configurarea unui sentiment favorabil. Însă, din păcate, ritmul accelerat al consumului şi al îndatorării s-a răzbunat ulterior, ducând la un proces dureros de dezintermediere. Mai mult decât atât, necesitatea de a ajusta anumite dezechilibre în alte domenii ale economiei (de exemplu, corecţia deficitului bugetar prin reducerea cheltuielilor de personal şi majorarea TVA) a amânat redresarea consumului.

Per ansamblu, în ultimii ani, populaţia a fost mai prudentă, creşterea consumului nefiind însoţită de o îndatorare extrem de rapidă (raportat la PIB, valoarea împrumuturilor a scăzut sub 14% la sfârşitul anului 2019). Desigur, această imagine este nuanţată de faptul că politica fiscală a stimulat în mod continuu consumul prin majorarea salariilor şi cheltuielilor sociale, care, până la urmă, au fost finanţate inclusiv prin creşterea gradului de îndatorare a sectorului public.

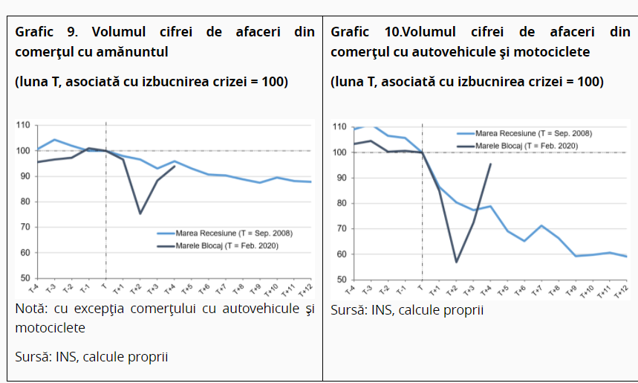

Cele mai recente date sugerează că, pe de o parte, declinul a fost extrem de profund din cauza măsurilor de distanţare socială în luna aprilie (Graficele 9 şi 10). Pe de altă parte însă, în perioada mai-iunie, recuperarea pare să fi fost deosebit de rapidă. Pe Graficul 9 nu este prezentată, totuşi, merită remarcat faptul că, în luna iunie, în comparaţia cu aceeaşi perioadă a anului trecut, comerţul cu amănuntul a revenit în teritoriu pozitiv. De asemenea, vânzările auto au înregistrat un recul alert. În spatele scăderii puternice, putem găsi diverşi factori care au jucat un rol important în evoluţia sectorului.

Pe de o parte, avem impactul favorabil al cererii amânate (pent-up demand), acţiunile autorităţilor care au atenuat, într-o anumită măsură, efectele negative (de exemplu, introducerea şomajului tehnic), precum şi caracterul acomodativ al politicii monetare (reduceri succesive ale dobânzii de politică monetară, menţinerea stabilităţii relative a cursului valutar etc.). Pe de altă parte, analizând factorii fundamentali, merită subliniată situaţia financiară mai solidă a populaţiei.

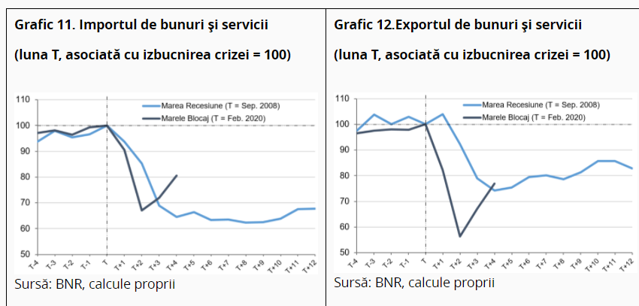

Cu toate acestea, ar fi prematur să jubilăm, întrucât perspectivele pieţei forţei de muncă s-au deteriorat, astfel încât dinamica redresării consumului este preconizată să se încetinească în mod semnificativ în perioada următoare. Este de remarcat şi faptul că, în comparaţie cu 2008, revenirea relativ dinamică a consumului se transpune într-o cerere mai ridicată pentru produse şi servicii din import. Din păcate, evoluţia exporturilor pare să nu fie la fel de favorabilă, astfel deficitul comercial este preconizată să rămână destul de ridicat şi în anul 2020 (Grafice 11 şi 12).

6.Perspective

În vederea analizării perspectivelor pe termen scurt, aş utiliza din nou Graficul 1. În cazul în care, în perioada iulie-august-septembrie, activitatea economică s-ar menţine la nivelul estimat pentru luna iunie, în termeni trimestriali, am putea vedea deja o creştere economică deosebit de robustă. Datele publicate pentru primele două luni ale trimestrului III, cum ar fi indicii de încredere economică, precum şi indicatorii alternativi cu frecvenţă ridicată (de exemplu, indicatorii de mobilitate Google) sugerează că economia României a reuşit să îşi consolideze câştigurile obţinute în luna iunie, o evoluţie categoric încurajatoare. Totuşi, este de menţionat că aşteptările pentru trimestrul III sunt, într-o anumită măsură, umbrite de evoluţia posibilă a producţiei agricole. Tradiţional, în trimestrul III, agricultura are un aport ridicat la formarea PIB-ului şi pare că performanţa sectorului nu va fi una prea favorabilă. Comparativ cu anul trecut, producţia de grâu a scăzut cu peste 30%, la doar 3,3 tone la hectar, conform ultimei estimări a Comisiei Europene. Pe ansamblu, în ciuda ştirilor sumbre din domeniul agriculturii, o creştere puternică a PIB pare să rămână scenariul cel mai probabil pentru perioada iulie-septembrie.

De fapt, întrebarea principală este ce se va întâmpla după al treilea trimestru şi cât timp va dura până când activitatea economică îşi va reveni la nivelul perioadei pre-criză. Să nu avem iluzii, dinamica alertă a redresării din lunile mai şi iunie nu este sustenabilă. Ulterior trimestrului III, ritmul revenirii, în mod firesc, se va încetini considerabil. În această privinţă, aş dori să subliniez doar câţiva factori. Ca urmare a relaxării măsurilor de distanţare socială, economia a beneficiat de o cerere amânată („pent-up demand”). În timpul stării de urgenţă, au existat bunuri şi servicii pe care nu le-am putut cumpăra din cauza restricţiilor de mobilitate ori datorită temerilor exagerate de îmbolnăvire, însă şi pe fondul unor perturbări ale lanţurilor de producţie şi distribuţie.

După redeschiderea economiei şi calmarea (fondată sau nefondată) temerilor, populaţia a încercat să compenseze decalajul de consum, însă este de aşteptat ca acest impuls favorabil din partea cererii amânate să se disipeze treptat. De asemenea, în ultima perioadă, numărul infecţiilor noi a înregistrat o recrudescenţă, atât în România, cât şi în străinătate, ceea ce este de natură să slăbească procesul de recuperare. În plus, este preconizat ca în rândul partenerilor noştri comerciali, dinamica redresării să îşi piardă din ritm, cu repercusiuni nefavorabile asupra economiei autohtone. Mai mult, în absenţa concretizării unui tratament medical eficient, este greu de imaginat o revenire rapidă a activităţii economice la nivelul înregistrat anterior pandemiei. În acelaşi timp, sectorul public, sectorul companiilor, precum şi piaţa muncii trebuie să treacă prin diverse transformări, iar în unele cazuri, chiar prin ajustări şi corecţii dureroase, pentru a se putea adapta la noua realitate post-pandemie. Acest lucru, însă, este de aşteptat să necesite o perioadă mai lungă de timp.

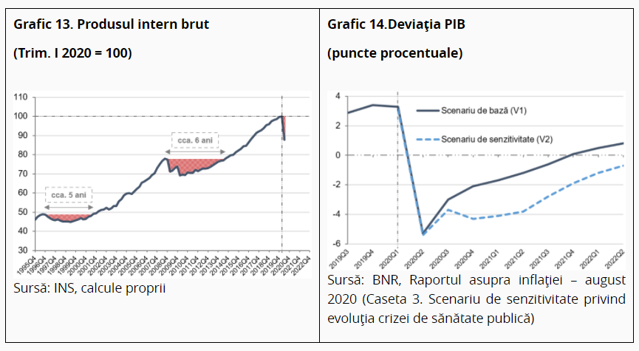

Experienţa ultimelor două decenii şi jumătate ne arată că, de obicei, economia românească are nevoie de cca. 5-6 ani pentru a reveni la nivelul PIB pre-criză (Grafic 13). 5-6 ani este o perioadă foarte lungă, mai ales sub presiunea condiţiilor nefavorabile ale crizelor. Spre deosebire de cele două recesiuni majore anterioare, de această dată consensul pieţei (media opiniilor analiştilor intervievaţi de Reuters şi Consensus Economics) prevede că doi ani ar fi suficienţi pentru ca economia românească să recupereze pierderile suferite în trimestrul II 2020.

Astfel, pe parcursul anului 2022 teoretic am reuşi să revenim la PIB-ul înregistrat anterior crizei pandemică. Cu alte cuvinte, experienţa deceniilor trecute de 5-6 ani stă faţă în faţă cu aşteptarea de cca. 2 ani a profesioniştilor în contextul actualei crize. Personal, în continuare tind să cred că aşteptările analiştilor sunt mai aproape de adevăr, în principiu datorită caracteristicilor unice ale crizei şi măsurilor economice externe şi interne, considerate a avea o magnitudine istorică.

Nu sunt un adept al abecedarului crizelor, totuşi, dacă este necesar să dau o formă traiectoriei redresării, aş opta pentru varianta care este între „V” şi „L”, unde revenirea economiei urmăreşte o înviorare rapidă în faza iniţială, iar ulterior se aplatizează treptat, marcând şi posibile scăderi tranzitorii înainte să atingă nivelul înregistrat pre-criză. În acest sens, cred că scenariul prezentat în Raportul asupra inflaţiei - august 2020 este o referinţă foarte utilă (Grafic 14). Este de menţionat că cifrele prezentate în raport se referă la decalajul de producţie (gap-ul PIB) şi nu la nivelul propriu-zis al PIB-ului real (raportul urmăreşte evoluţiile economice din perspectiva dinamicii inflaţiei, astfel decalajul este mult mai important decât nivelul PIB), însă, această diferenţă în interpretarea datelor nu schimbă validitatea traiectoriei de revenire.

Acest profil al recuperării economice este scenariul cel mai probabil în opinia mea, şi îl putem numi scenariu de bază sau V1, însă este condiţionat de un set de factori. În primul rând, se presupune că vom reuşi să gestionăm situaţia epidemică (prin depistarea persoanelor infectate, izolare locală etc.), atât pe plan intern, cât şi la nivel global, fără a fi necesară reapelarea la măsuri de închidere generalizată ale economiilor. O altă condiţie este ca principalele economii ale lumii să beneficieze de o recuperare în linie cu aşteptările indicate de majoritatea analiştilor profesionişti. Să nu avem iluzii, dacă economia globală nu va reuşi să-şi revină, nici noi nu vom avea prea multe şanse să ieşim din situaţia dificilă cauzată de pandemie.

Însă chiar dacă condiţiile de mai sus sunt îndeplinite, revenirea totuşi mai poate fi anulată prin măsuri care subminează în mod semnificativ încrederea investitorilor în economia României. De exemplu, pierderea categoriei ratingului de ţară recomandată pentru investiţii ar implica costuri imense pentru toate sectoarele economiei. Numărul şi diversitatea condiţiilor care sunt necesare pentru recuperarea deplină indică faptul că economia se află în pragul unei etape foarte fragile a procesului de redresare. Dacă nu acordăm atenţia cuvenită circumstanţelor care ar putea pune în pericol revenirea, atât progresele obţinute până acum, cât şi perspectivele viitoare se pot schimba radical într-o fracţiune de secundă. În cazul în care situaţia epidemică se înrăutăţeşte considerabil, traiectoria economiei ar putea fi mai degrabă asemănătoare cu scenariul de senzitivitate prezentat în Graficul 14.

De asemenea, în absenţa unor abordări adecvate şi responsabile în perioada următoare, din partea tuturor actorilor, acumularea extrem de rapidă a datoriilor (o tendinţă tipică a crizei actuale, mai ales în cazul sectorului public) creează toate premisele unei furtuni din familia crizelor financiare clasice.

Deşi sunt sceptic în această privinţă, totuşi nu poate fi exclus în totalitate un scenariu oarecum mai optimist decât cele prezentate mai sus, pe fondul unor utilizări extrem de eficiente a fondurilor UE, soluţii medicale integrate şi imediat accesibile etc., urmate de o revenire mai rapidă a pieţei muncii şi a încrederii în economie. Primul pas şi cel mai important însă este să limităm riscurile deja cunoscute şi să consolidăm, prin măsuri sustenabile, recuperarea care s-a conturat deja.