BNR a solicitat băncilor să trimită inventarul tuturor creditelor restructurate pentru a vedea cât de corect au fost realizate şi cât de mult a fost in fluenţat profitul raportat la nouă luni de restructurări şi scăderea pro vizioanelor.

Nicolae Cinteză, directorul Direcţiei Supra veghere din BNR, apreciază că presiunea pusă de acţionari asupra băncilor ca să facă profit este posibil să le fi determinat să accepte anumite restructurări - pe care în alte condiţii poate nu le-ar fi acceptat, cu impact asupra diminuării provizioanelor şi creş terii profitului.

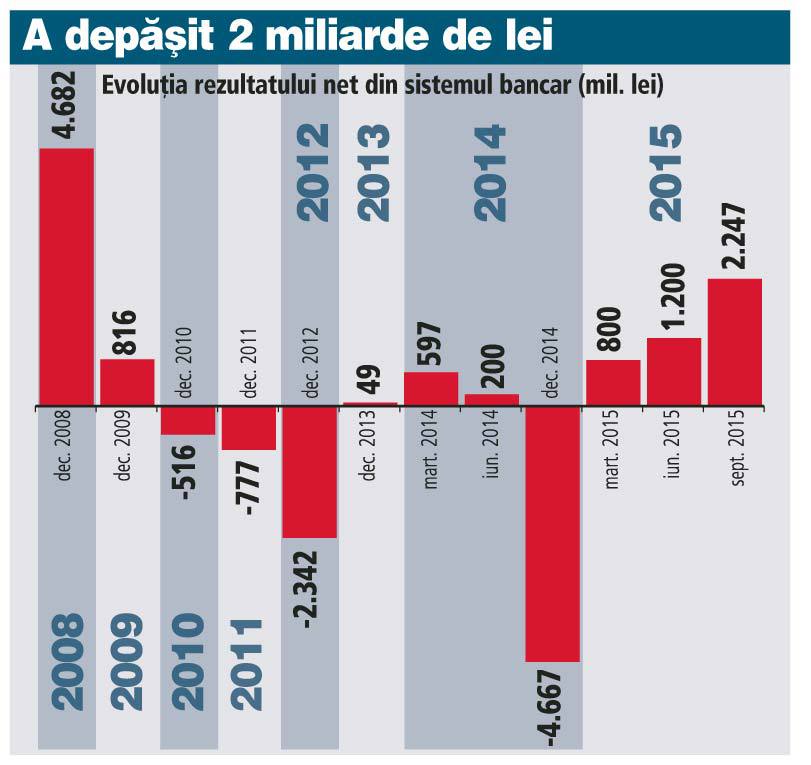

Sistemul bancar înregistra la nouă luni un profit de 2,2 mld. lei după ce anul trecut băn cile au raportat o pierdere record de 4,6 mld. lei. BNR anticipează înregistrarea unor provizioane în ultimul tri mestru din acest an, însă sistemul bancar urmează să rămână pe profit.

„Personal, am o suspiciune determinată de faptul că provizioanele pe IFRS au scăzut. Scoaterea unor credite în afara bilanţului nu am prea văzut ca să justifice scăderea de provizioane. Vânzări de credite nu au prea fost în trimestrul al treilea. O mare parte din scăderea de provizioane se regăseşte în creşterea profitului. În ce condiţii se putea face asta? În condiţiile în care stocul de credite a suferit restructurări şi refinanţări masive“, a declarat Cinteză la seminarul EUCOFILE or ganizat la Sinaia de BNR, ARB şi Alpha Bank.

Acesta a fost motivul pentru care BNR a cerut băncilor comerciale pentru luna iunie şi septembrie să trimită un inventar al tuturor creditelor restructurate, un istoric de la acordarea împrumuturilor până la 30 septembrie.

Soldul creditelor restructurate în total credite a fost în jur de 11% la 30 septembrie, adică aproape 25 mld. lei.

Serviciul datoriei în cazul unui client al cărui credit a fost restructurat devine unul bun fără ca pe fond să se întâmple absolut nimic, fără să existe niciun eveniment în viaţa debitorului respectiv, ceea ce nu ar justifica stornarea de provizioane şi nici măcar restructurarea, a explicat Cinteză.

„Putem accepta restructurări în condiţiile în care, de exemplu, clientul corporate vine şi spune că are nişte contracte încheiate pe trimestrul al patrulea şi va avea venituri şi, implicit, va putea să ramburseze creditul. Deci, dovedeşte că s-a întâmplat ceva. Dar aşa, pur şi simplu că vrea banca să-l scoată din categoria celor neperformante şi să nu mai formeze nişte provizioane nu ar justifica lucrul acesta“. BNR a terminat de centralizat datele transmise de bancheri privind restructurările, urmând ca din această săptămână să analizeze fiecare bancă.

BNR a terminat de centralizat datele transmise de bancheri privind restructurările, urmând ca din această săptămână să analizeze fiecare bancă.

Banca centrală se teme că va găsi şi situaţii de genul celor identificate în trecut, respectiv credite cu 20 de restructurări fără ca între restructurări să se încaseze măcar dobânda aferentă sumelor respective.

„Cred că vor fi ceva provizioane care urmează a se adăuga, dar nu la un nivel care să determine îngrijorare. Băncile vor încheia anul pe profit. Cât de mare va fi acest profit, vom vedea în decembrie în raport de provizioanele care vor fi făcute. După mulţi ani, a fost o perioadă bună pentru bănci. E prima dată când se înregistrează un profit care zic eu că se menţine şi la sfârşitul anului“.

La sfârşitul primului trimestru din 2015 sistemul bancar avea un profit de 800 mil. lei, la jumătatea anului a urcat la 1,2 miliarde de lei, iar la nouă luni câştigul s-a dublat. Un număr de 15 bănci au înregistrat pierderi cumulate în septembrie de 600 mil. lei, iar 24 aveau un profit total de 2,8 mld. lei.

După ce în anii de criză unu din cinci credite ajunsese să fie neperformant, în septembrie 2015 rata creditelor neperformante a scăzut la minimul ultimilor 5 ani, respectiv la 12,3% din totalul împrumuturilor (şi la un nivel de 15,73% după metodologia EBA - Autoritatea Bancară Europenă).

„Calitatea portofoliului de credite rămâne una foarte bună. Gradul de acoperire cu provizioane este unul dintre cele mai mari din Europa. Pe metodologia românească corespunzătoare ratei de 12,33% avem un grad de acoperire de 69,4%, iar pe metodologia EBA gradul de acoperire este de 58%“.

Acceptând ideea că băncile au recunoscut deja pierderi de aproape 70%, fiindcă 69,4% sunt provizionate rămâne un procent de circa 30,6% neacoperit cu provizioane. Din 12,33%, procentul de 30% înseamnă cam 3,7% neacoperit cu provizioane, Deci, 3,7% din credite sunt neperformante calculate la valoare netă.

„Acesta este un nivel acceptabil după perioada prin care am trecut şi dacă avem în vedere şi colateralul existent uşor de recuperat“.

Rata de solvabilitate - unul dintre cei mai importanţi indicatori urmăriţi de BNR, care arată cât de bine capitalizată este o instituţie de credit - ajungea la sfârşitul lunii septembrie la 18,7%, mult peste minimul legal de 10%, ceea ce arată că băncile au suficient spaţiu pentru a intensifica creditarea economiei.

Profitabilitatea băncilor a fost afectată în ultimii ani de creşterea puternică a cheltuielilor cu provizioanele făcute în contul creditelor care au înregistrat probleme la plata ratelor.

Pierderea record de 4,6 mld. lei din 2014 a depăşit cu 20% pierderile cumulate din 2010, 2011 şi 2012 - ceilalţi trei ani din perioada de criză în care băncile s-au aflat pe minus. O excepţie a fost anul 2013, când s-a înregistrat un profit mic, de 49 de milioane de lei.